बैंकिङ्ग समाचार काठमाडौं ।

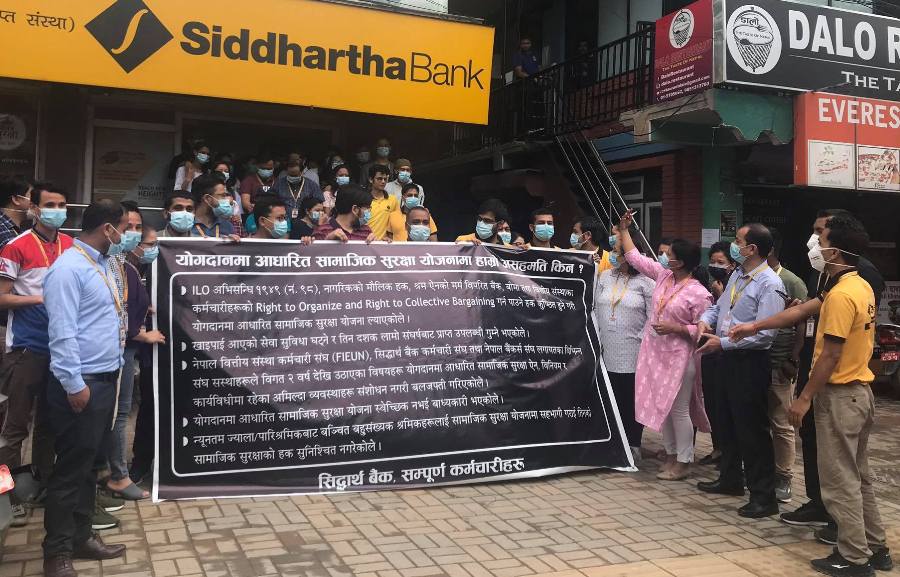

सामाजिक सुरक्षा कोषले आवद्धताको लागि बैंक तथा वित्तीय संस्थाहरुलाई ताकेता गरिरहेको छ । कोषको ताकेतापछि बैंक तथा वित्तीय संस्थाका कर्मचारीहरु आन्दोलित भएका छन् ।

सामाजिक सुरक्षा कोषमा आवद्ध भएमा आफूहरुले खाइपाई आएको सुविधा कटौति हुने बैंक तथा वित्तीय संस्थाहरुमा कार्यरत कर्मचारीहरुको भनाई छ । आफूहरुलाई कम सेवा सुविधा हुने कोषमा ल्याउनको लागि कानूनी दाउपेच गरिएको भन्दै कर्मचारीहरुले देशव्यापी आन्दोलन र कोष विरुद्ध न्यायिक निरुपणको उपचार पनि एकैपटक खोजिरहेका छन् ।

बैंक तथा वित्तीय संस्थाहरुका कर्मचारीले सामाजिक सुरक्षा कोष (एसएसएफ) माथि १५ प्रश्न उठाएका छन् । कर्मचारीहरुले उठाएका प्रश्नमाथि हामीले कोषका उपकार्यकारी निर्देशक बिवेक पन्थी, लगानी व्यवस्थापन महाशाखाका निर्देशक कृष्ण अधिकारी, सुचना अधिकारी डा. रोशन कोजु र कोष व्यवस्थापन महाशाखाका उपनिर्देशक रोहित रेग्मीसँग कुराकानी गरेका छौं । कोषका अधिकारीहरुले दिएको जवाफका आधारमा बैंक तथा वित्तीय संस्थाका कर्मचारीहरुले राखेका १५ प्रश्नको जवाफ प्रस्तुत गरेका छौंः

माग–१ः नेपालको संविधानमा व्यवस्था भएका समानताको हक, सम्पत्तिको हक, श्रमको हक र उपभोक्ताको हक जस्ता मौलिक हकहरुको प्रतिकुल हुनेगरी योगदानमा आधारित सामाजिक सुरक्षा योजनाको ऐन, नियमावली र कार्यविधिका कतिपय प्रावधानहरु रहेकोले संशोधन गरी श्रमिक मैत्री बनाउनु पर्नेछ ।

जवाफ– संवैधानिक हक कार्यान्वयन गर्नको लागि नै ऐन तथा कार्यविधिहरु आउने हो । संवैधानिक हकहरु सशर्त र निर्शत गरी २ प्रकारका हुन्छन् । संविधानले प्राप्त गरेको सामाजिक सुरक्षा योजनाले प्रदान गर्ने हक शसर्त हो । श्रम ऐनको दफा ५२ र ५३ ले यसको व्यवस्था गरेको छ । त्यही दफामा यस ऐन बमोजिम जम्मा हुने सञ्चय तथा उपदान रकम सामाजिक सुरक्षा कोषमा जम्मा गर्नुपर्ने व्यवस्था गरिएको छ ।

ऐनले नै योगदानमा आधारित सामाजिक सुरक्षाको हकहरु सामाजिक सुरक्षा ऐन मार्फत कोषबाट व्यवस्थापन हुने भनेको छ । यो कुनै ऐनसँग बाँझिएमा कानुनी उपचार खोज्ने बाटो पनि खुल्लै छ । त्यसैले सामाजिक सुरक्षा ऐन अन्य कुनै पनि ऐन वा संविधानसँग बाँझिएको छ वा छैन अथवा ठीक बेठिक छ भनेर हामीले भन्ने कुरा पनि भएन ।

मौलिक हकमा भएका अधिकारलाई कानून तर्जुमा गरेर कार्यान्वयन गर्ने हो । श्रम ऐनको दफा ५२ र ५३ ले प्रदान गरेको संचय कोष र उपदान वापतको सम्पत्ति सशर्त रूपमा प्राप्त सम्पत्ति हो । किनकि सोही ऐनको दफा ५२ र ५३ को उपदफा २ र दफा ५७ ले सामाजिक सुरक्षा कोषमा नै जम्मा गर्नुपर्ने र यस किसिमको योगदानबाट सामाजिक सुरक्षा कोषले संचालन गरेका योजना बमोजिम सुविधा प्राप्त हुने व्यवस्था गरेको छ ।

कुनै कानून संविधानको मर्म विपरीत भएमा यसको व्याख्या गर्ने अधिकार अदालतको हो । यसै विषयलाई टेकेर एक वर्ष अगाडि नै अदालतमा रिट परिसकेको छ । तर, सो रिटमा अदालतले अन्तरिम आदेश दिएन ।

माग–२ः श्रम ऐन, २०७४ को दफा ३४ (३) मा कर्मचारीहरुले खाईपाई आएको सेवा सुविधा घटाउन पाइने छैन भन्ने व्यवस्था विपरित सामाजिक सुरक्षा कार्यविधिका व्यवस्थाहरुले खाईपाई आएको सुविधा घट्ने र कटौती नहुने भनी सामाजिक सुरक्षा ऐनद्वारा यसको पूर्ण प्रत्याभूति गर्नुपर्ने ।

जवाफ– खाइपाई आएको सुविधा नघट्ने भनेर श्रम ऐनको दफा १७८ को उपदफा ३ मा स्पष्ट व्यवस्था गरिएको छ । दफा ३४ को उपदफा ३ मा घटाउन नपाइने भनेर लेखिएको छ । यदि कुनै व्यक्तिले सामाजिक सुरक्षा कोषमा आउनुभन्दा अगाडि यस कोषले दिनेभन्दा बढी सुविधा पाइरहेको छ भने सामाजिक सुरक्षा कोषबाट पाइने सुविधा कोषले नै दिने र बाँकी थप सुविधा सम्बन्धित रोजगारदाताले नै व्यवस्था गर्नु पर्ने कानुनमा उल्लेख छ । सामाजिक सुरक्षा कोषले दिने भनेको सुविधा न्यूनतम आधारभुत सामाजिक सुरक्षा हो ।

यो असार मसान्तभित्र कोषमा आवद्ध हुने व्यक्तिहरुको सामाजिक सुरक्षा कोषमा जम्मा भएको पैसाको सावाँ, व्याज र प्रतिफल एकमुष्ट प्राप्त हुन्छ । कसैले पेन्सन सुविधा लिन चाहेमा त्यस्तो सुविधा पनि प्राप्त गर्न सक्ने व्यवस्था मिलाइएको छ । अहिलेको सावाँ गुम्ने भन्ने विषय भ्रम मात्रै हो । अहिलेको फर्मुलामा धेरे वहस गर्नु भन्दा पनि कसरी सुधार गर्न सकिन्छ, यसको व्यवस्थापन कसरी गर्ने भन्नेतर्फ ध्यान दिनु पर्छ ।

माग–३ः आईएलओ अभिसन्धी, १९४९ ९नं.(८), नेपालको संविधान र नेपालको श्रम ऐन, २०७४ ले प्रत्याभूत गरेको सामूहिक सौदाबाजी गर्न पाउने अधिकार कुण्ठित हुनेगरी योगदानमा आधारित सामाजिक सुरक्षा ऐनको दफा ६४ मा भएको व्यवस्था अविलम्ब परिमार्जन गर्नुपर्ने ।

जवाफ– जुन ऐनले अधिकार दिएको हो, सो अधिकार सशर्त रहेको र यसमा कोषले प्रदान गर्ने प्रतिफलको दर र सुविधामा मात्र सामूहिक सौदावाजी गर्न पाइदैन भनिएको हो । श्रम ऐनका अन्य विषयहरूमा सामूहिक सौदावाजीको अधिकार सुरक्षित छ । सामूहिक सौदावाजीको अधिकार नेपालको सम्बन्धमा श्रम ऐन २०७४ को दफा ११६ ले प्रत्याभूत गरेको हो । ऐनको जुन दफाले अधिकार प्रत्याभूत गरेको हो, सोही ऐनको सोही दफाको उपदफा ३ मा आफ्नो प्रतिष्ठानसँग असम्बन्धित विषय लगायत सामूहिक सौदावाजी गर्न नमिल्ने ६ वटा विषयहरू स्पष्ट गरिएको छ । उपदफा ३ को खण्ड (च) मा ‘सामाजिक सुरक्षा योजनाको लागि तोकिएको योगदानको दर तथा सुविधाका सम्बन्धमा सामूहिक सौदावाजी गर्न नमिल्ने’ व्यवस्था गरेको हुँदा योगदानमा आधारित सामाजिक सुरक्षा ऐनको दफा ६४ मा सोही व्यवस्था रहेको हो ।

कोषको संचालक समितिमै ट्रेड युनियन र रोजगारदाताको समेत प्रतिनिधित्व छ । संचालक समितिले बनाएको कार्यविधि नै हामीले कार्यान्वयन गर्ने हो ।

माग–४ः श्रम ऐन, २०७४ को दफा ५२ र ५३ अनुसार कानुन बमोजिम स्थापित स्वीकृत प्राप्त अन्य अवकाश कोषमा रहेको सञ्चयकोष तथा उपदान बापतको रकम सामाजिक सुरक्षा कोषमा हस्तान्तरण गर्नुपर्ने व्यवस्था एकातिर छ भने कार्यविधिको दफा १९(४) (ग) मा योगदान शुरु गरेको मितिभन्दा अगाडिको सञ्चयकोष र उपदान बापतको रकम कोषमा हस्तान्तरण गर्न नचाहेमा सम्बन्धित श्रमिकले आफैँले भुक्तानी लिन वा अन्य अवकाश कोषमा रहेको रकम सोही कोषमा राख्न सक्ने व्यवस्थालाई ऐनमा व्यवस्था गरिनु पर्ने । साथै, विद्यमान कार्यविधिमा रहेको दोहोरो करको भार खारेज गर्नुपर्ने ।

जवाफ– श्रम ऐन तथा नियमावली अनुसार सामाजिक सुरक्षा कोषमा आवद्ध हुने समय गुज्रिसकेको छ । अहिले फेरि थपिएको समय हो । यो एउटा थप अवसर हो । अवकाश कोषमा जम्मा भएको रकम कोषमा ल्याउनै पर्छ भन्ने पनि छैन । सम्बन्धित व्यक्तिले पहिलाकै कोषमा रकम राख्न सक्छ । अर्को विकल्प भनेको पहिला रकम जम्मा भएको कोषबाट निकाल्न पाइन्छ । तेस्रो विकल्प भनेको एसएसएफमा ल्याउन पनि पाइन्छ । त्यसैले अवकाश कोषमा भएको रकम सामाजिक सुरक्षा कोषमा ल्याउनै पर्छ भन्ने छैन । ल्याउँदा फरक पनि पर्दैन ।

अहिलेको व्यवस्था अनुसार अन्य अवकाश कोषबाट एसएसएफमा ल्याइएको रकम जागिर छोड्ने वित्तिकै सबै रकम निकाल्न पाइन्छ । त्यसैले कर्मचारी संचय कोष वा अन्य कुनै अवकाश कोषमा जम्मा भएको रकम एसएसएफमा ल्याउनै पर्ने वा ल्याएपछि पेन्सन लिनको लागि ६० वर्षको उमेरसम्म कुर्नु पर्दैन । कसैलाई कुर्नु पर्छ भन्ने लागेको छ भने त्यो भ्रम मात्रै हो । करका सम्बन्धमा अन्य अवकाश कोष सरह नै सामाजिक सुरक्षा कोषबाट उपलब्ध हुने सुविधामा कर छुटको प्रावधान छ । अन्य अवकाश कोषमा जम्मा भएको रकममा ३ लाख रुपैयाँसम्म आयकर गणनाको लागि छुट पाइन्छ तर सामाजिक सुरक्षा कोषमा भने ५ लाख रुपैयाँसम्म छुट पाइने व्यवस्था छ । त्यसैले अन्य अवकाश कोषको भन्दा थप २ लाख रुपैयाँ बराबरको आयकर छुट सुविधा छ ।

माग–५ः निवृत्तभरण कोष ऐन, २०७५ मा सरकारी कर्मचारीहरुको योगदानमा आधारित सामाजिक सुरक्षामा उल्लेखित व्यवस्थाहरु सामाजिक सुरक्षा कोषमा आबद्ध हुने सम्पूर्ण योगदानकर्ताको हकमा समेत लागू हुनेगरी व्यवस्था गर्नुपर्ने । सामाजिक सुरक्षा योजना सञ्चालन कार्यविधि, २०७५ मा भएका व्यवस्थाहरुलाई संशोधन सहित योगदानमा आधारित सामाजिक सुरक्षा ऐनमा नै समावेश गरिनुपर्ने ।

जवाफ– निवृत्तिभरण कोष र सामाजिक सुरक्षा कोषलाई एक आपसमा तुलना गर्न मिल्दैन । यी दुवै कोषका आ–आफ्नै विशेषताहरु छन् । सरकार पनि एउटा रोजगारदाता हो । हिसाव नै गरेर हेर्ने हो भनेपनि सरकारी कर्मचारीको तुलनामा निजी क्षेत्रका कर्मचारीहरुले बढी लाभ सामाजिक सुरक्षा कोषबाट पाउने देखिन्छ । त्यसैले हिसाव नै नगरी सेवा सुविधाको बारेमा बोल्नु त्यति तार्किक हुन सक्दैन । किनकि व्यक्तिले योगदान गरेको अनुसार नै प्रतिफल पाउने हो ।

माग–६ः सामाजिक सुरक्षा योजना सञ्चालन कार्यविधिको बुँदा नं.२४ग अनुसार योगदानकर्ताले निवृत्तभरण प्राप्त गर्न शुरु गरेपछि १८० महिना निवृत्तभरण नपाउँदै निजको मृत्यु भएमा निजको पति/पत्नीको वैकल्पिक रोजगारी भएमा योगदानकर्ताले आफ्नो जीवनकालभर जम्मा गरेको रकम समेत निजको परिवार वा निजले इच्छाएको व्यक्तिले फिर्ता पाउने सुनिश्चिता गरिनुपर्ने ।

जवाफ– कतिपय विषयहरु सुधार हुँदै जान्छन् । कतिपय विषयहरुमा कमजोरी पनि हुन्छ । यसको संरचना त्रिपक्षीय छ । यो कोष योगदानकर्ताकै हो । त्यसैले सम्बन्धित योगदानकर्तालाई कसरी दिने भन्ने विषयमा समाधान पनि होला ।

सामाजिक सुरक्षा योजनामा पैसा बाँकी रहन्छ पनि, रहँदैन पनि । व्याजरद बढ्यो भने पैसा बच्छ, व्याजदर कम भयो भने घट्छ । तर, एउटा मानिस ५ वर्ष मात्रै पेन्सन पाएर मृत्यु भयो भने अर्को मान्छे ९० वर्षसम्म पनि त बाँच्न सक्छ । सामाजिक सुरक्षा कोष भनेको ‘एकका लागि सबै र सबैका लागि एक’ योजना पनि हो । यो एउटा चेन हो । एउटालाई परेको जोखिम सबै सदस्यले व्यहोर्ने नै हो । यसलाई थप आकर्षक, समय सान्दर्भिक बनाउन हामी लागि पर्छौं । योगदानकर्ताको मृत्यु भएमा आश्रित परिवारले रकम प्राप्त गर्ने विषय पनि होला । अहिले नै सबै विषयहरु समाधान गर्न असम्भव छ । कानुन वा अन्य विषयमा पनि कतिपय ‘ल्याप्सेस’ हुन्छन् । त्यसलाई सुधार गर्दै समय सापेक्ष बनाएर अघि बढ्ने हो ।

माग–७ः सामाजिक सुरक्षा योजना सञ्चालन कार्यविधिको बुँदा नं.३४ मा सामाजिक सुरक्षा योजनालाई जुनसुकै बेला स्थगन गर्न सक्ने व्यवस्थाले गर्दा आफूले गरेको योगदान रकम सुरक्षित नहुने त्रास सम्पूर्ण कर्मचारीहरुमा परेकोले तत्काल सामाजिक सुरक्षा ऐनमा संशोधन गरी स्थगन नहुने प्रत्याभूति गरिनुपर्ने ।

जवाफ– कुनै पनि नीति वा कोष स्थगन गर्न सकिने जुनसुकै कानुनमा पनि हुन्छ । सञ्चय कोषमा पनि त्यो व्यवस्था छ । बैंक तथा वित्तीय संस्था सम्बन्धी ऐनमा पनि बैंक वित्तीय संस्थालाई स्वेच्छिक खारेजीमा लान पाउने व्यवस्था छ । तर, अहिलेसम्म कुनै पनि बैंक वित्तीय संस्था स्वेच्छिक खारेजीमा गएका छैनन् । संचय कोष ऐन २०१९ को दफा २७ मा पनि सरकारले दायित्व लिएर कोष विघटन गर्न सक्ने व्यवस्था छ । जहाँ सरकारको दायित्व हुन्छ, त्यहाँ ऐनमा यस किसिमका व्यवस्था हुन्छन् नै । तर, कोष स्थगन हुने अवस्था आउन सक्दैन । सामाजिक सुरक्षा ऐनको दफा ६२ मा कुनै पनि स्किममा सुविधा उपलब्ध गराउन रकम अपुग भएमा सरकारको दायित्व हुने भन्ने उल्लेख गरेको छ । कोषसँग पैसा नभएपनि सरकारले उपलब्ध गराउँछ । यो सरकारको योजना भएकोले यसलाई ठूलै ईस्यू बनाउन आवश्यक छैन । सामाजिक सुरक्षा कोष खारेजीमा गएमा कोषको दायित्व तथा सम्पत्ति सरकारको हुने व्यवस्था ऐनमै गरिएको छ । कोषको दायित्व तथा सम्पत्ति स्वतः सरकारमा जाने भएपछि योगनदानकर्ताको रकम हराउने भन्ने प्रसंग नै आएन ।

माग–८ः सरकारी कर्मचारीलाई तर्जुमा गरिएको निवृत्तभरण कोष ऐन, २०७५ को दफा १५ अनुसार सरकारी कर्मचारी भविष्यमा सरकारी सेवाको निमित्त अयोग्य ठहरिने गरि बर्खास्त नै भएमा पनि निजको तलवबाट कट्टी भएको रकम र सोमा पाकेको व्याज एकमुष्ठ फिर्ता पाउँछ । यसैगरी, सोही ऐनको दफा १९ को व्यवस्थाले कोषमा जम्मा भएको सरकारी कर्मचारीको रकममा साहुको दावी नलाग्ने, फौजदारी अभियोगमा अदालतबाट सर्वस्व जफत हुने फैसला भएमा वा सरकारी बाँकी असुल गर्नुपर्ने भएमा पनि कोषमा जम्मा भएको रकमबाट लिन नपाउने व्यवस्था गरिएबाट हामी निजी क्षेत्रका कर्मचारीहरुको रकममा सुरक्षा नभएकोले नेपालको संविधानले प्रत्याभुत गरेको हक अधिकार विपरित असमान भएको हुँदा समान व्यवहार गरिनुपर्ने ।

जवाफ– सामाजिक सुरक्षा कोषमा पनि एकमुष्ठ रुपमा पैसा फिर्ता पाउन सकिन्छ । जसका लागि २०७८ असार मसान्तभित्र आवद्ध भइसक्नु पर्छ । त्यसपछिका लागि भने अवकाश र पेन्सन रोज्नु पर्ने हुन्छ । ऐनको व्यवस्था अनुसार पारिश्रमिक भुक्तान नगरेमा वा सहयोग नगरेमा सेवामा बहाल रहेसरह पारिश्रमिक भुक्तान गर्नुपर्दछ ।

कर्मचारी संचय कोषमा जम्मा भएको रकम निकाल्न मिल्ने भनेको तीन अवस्थामा मात्रै हो । एउटा जागिर छोड्दा, दोस्रो मृत्यू भएमा वा तेस्रो अवकास पाएमा । कर्मचारी संचयकोष ऐनले गरेको यो व्यवस्था एसएसएफमा रकम ल्याउनको लागि कुनै पनि मापदण्ड लागू नहुने भएकोले कर्मचारीलाई अप्ठेरो भने परेको छ । यसका लागि हामीले ऐनमा संशोधन गर्ने भनेर मस्यौदा मन्त्रालयमा पठाएका छौं । हामीले पठाएको मस्यौदामा संचयकोष ऐनमा भएको व्यवस्था बाहेक सामाजिक सुरक्षा कोषमा आवद्ध हुनको लागि आउँदा पनि रकम झिक्न पाउने व्यवस्था गर्न प्रस्ताव गरेका छौं । प्रतिनिधिसभा नभएकोले अहिले ऐन संशोधन रोकिएको छ ।

माग–९ः सामाजिक सुरक्षा योजना सञ्चालन कार्यविधिको बुँदा नं. ३६ मा कार्यविधिमा कुनै संशोधन गर्नुपर्ने भएमा संचालक समितिको सिफारिसमा मन्त्रालयले जुनसुकै बेला संशोधन गर्न सक्ने व्यवस्था रहेको हुँदा कोषको योजनाको स्थायित्वको लागि सामाजिक सुरक्षा ऐनमा व्यवस्था गर्नुपर्ने ।

जवाफ– यो सामाजिक कोषको हकमा मात्र होइन, सञ्चालनमा रहेका अन्य अवकाश कोषहरूबाट दिने सुविधाहरू पनि ऐनमा नभई कार्यविधिमा नै हुने गरेको छ । सामाजिक सुरक्षा ऐनको दफा १० मा कुन–कुन क्षेत्रमा सामाजिक सुरक्षा प्रदान गर्न सकिन्छ भन्ने उल्लेख भएको र दफा ७० मा कार्यविधि बनाउने अधिकार संचालक समितिको सिफारिशमा मन्त्रालयमा रहेको भनिएको छ । त्यसैले ऐनकै प्रावधान अन्तर्गत बनेको कार्यविधि हुँदा कार्यविधि योगदानमा आधारित सामाजिक सुरक्षा ऐन, २०७४ कै अंग हो । कार्यविधि संशोधनका लागि सञ्चालक समितिले सिफारिश गरी मन्त्रालयले निर्णय गर्ने हो ।

माग–१०ः योगदान रकमको बाँडफाँड गर्दा कुन आधारमा उपदान बापतको रकम अवकाशका बखतमा दिने र सञ्चयकोष बापतको रकम निवृत्तभरण योजनामा पेन्सनका रुपमा दिने भन्ने प्रष्ट मापदण्ड र आधार छैन । अतः वृद्ध अवस्था सुरक्षा योजनाबाट सञ्चयकोष बापतको रकम व्याजसहित अवकाशका बखत एकमुष्ठ रुपमा पाउने र उपदान वापतको रकम योगदानको आधारमा वृद्धावस्था सुरक्षा योजनामा लागु हुनुपर्ने सुनिश्चित हुनुपर्ने र अवकाशका वखत प्रदान गरिने अवकाश रकम तथा सो वापत जम्मा भएको मुनाफा वापतको रकममा आयकर पूर्ण रुपमा छुट हुनुपर्ने ।

जवाफ– असार मसान्तभित्र कोषमा आवद्ध भएकाहरुले दुवै सुविधा पाउँछन् । २०७८ असार मसान्तपछि योगदान प्रारम्भ गर्नेहरूका हकमा श्रम ऐनको दफा ५७ मा नै सामाजिक सुरक्षा योजना बमोजिम हुने भनेकोले आवश्यकता र औचित्यको साथै सामाजिक सुरक्षाको आधारभूत सिद्धान्त समेतको प्रतिकूल नहुने गरी कोषले व्यवस्था गर्न सक्ने नै छ । हामीले यसलाई थप परिस्कृत बनाउने सोच बनाउने छौं । आएका सुझावहरुलाई मनन् गर्दै काम गर्दै जानेछौं । अहिले नै यो भयो, यो भएन भनेर कमेन्ट गर्नु आवश्यक हुँदैन ।

माग–११ः आफ्नो नाममा जम्मा भएको रकमको सामाजिक सुरक्षा कोषमा आबद्ध भएको ३ वर्षपछि ८० प्रतिशत मात्र लिन पाउने व्यवस्था संशोधन गरी ९० प्रतिशतसम्म जुनसुकै बेलामा कर्जा लिन पाउने व्यवस्था हुनुपर्ने ।

जवाफ– अहिले हामी प्रारम्भिक चरणमै छौं । धेरै सुधार गर्नुु पर्ने अवश्य नै छ । कोषमा जम्मा भएको सबै रकम कर्जा वापत निकाल्दा भविष्यमा श्रमिकको न्यूनतम सुरक्षणका लागि आवश्यक रकम थोरै हुन गई सामाजिक सुरक्षा माथि नै केही समस्या आउन सक्ने पनि हुन सक्छ । हामीले विस्तारै रकम जम्मा गर्दै लगानीको प्रतिफलका आधारमा व्यवस्था गर्ने हो ।

माग– १२ः २०७८ साल साउन १ गते वा त्यसभन्दा पछि योगदान गर्ने कर्मचारीहरुको योगदानको रकम बाँडफाँट सम्वन्धि व्यवस्थालाई हेदाए सावाँ रकम फिताए नभई योगदान रकमको करिब ७ प्रतिशतले हिसाब गर्दा पाउने व्याज बराबरको रकम मात्र निवृत्तभरण योजनामा पेन्सन स्वरुप पाउने व्यवस्था गरिएको देखिन्छ । उक्त रकमलाई बैंकमा राख्दा समेत त्योभन्दा बढी व्याज आर्जन गरी सावाँ समेत सुरक्षित रुपमा फिर्ता प्राप्त हुने हुँदा कोषको योगदानमा प्राप्त हुने प्रतिफल अझ आकर्षक हुनुपर्ने ।

जवाफ– कार्यविधिको दफा २४ ले मुद्रास्फीति समायोजन गरी पेन्सन रकम बढ्दै जाने कुराको व्यवस्था गरेको छ । कतिपय देशमा बैंकमा पैसा राखे वाफत उल्टै व्याज तिर्नु पर्ने अवस्था पनि छ । कतै नेपालमा पनि त्ही अवस्था आउन सक्छ कि ? पछिको कुरा कसैलाई थाहा हुँदैन । १५ वर्षपछि पनि बजारको व्याज यही हुन्छ भन्ने ग्यारेन्टी गर्न सकिँदैन । वर्तमान अवस्थालाई हेरेर अहिलेको व्यवस्था गरिएको हो । भविश्यमा जस्तो अवस्था आउँछ, त्यही किसिमको व्यवस्था गर्न कोष तयार छ ।

माग– १३ः बैंक तथा वित्तीय संस्था र बीमा कम्पनीहरुको सेवा सुविधा र सामाजिक सुरक्षाले गर्दा स्वदेशमा बसेर आफू र आफ्ना आश्रितहरुको सुखद् भविष्यको आशामा मातृभूमिमा रगत पसिना बगाउन प्रेरित यस क्षेत्रका हामी तमाम पेशाकर्मीहरुलाई हाम्रो गाँस खोसेर यो देशमा तिमीहरुको भविष्य छैन भनी सामाजिक सुरक्षा योजनाले भन्न खोजेको त अवश्य होइन ! निरुउत्तर ! किमकर्तव्य विमुढ कर्मचारी !

जवाफ– सामाजिक कोषको उद्देश्य भनेको सामाजिक सुरक्षाको प्रत्याभूति गराउनु हो । यो एउटा नयाँ योजना पनि हो । सामाजिक सुरक्षा कोषको अवधारणा भनेको एकका लागि सबै र सबैका लागि एक हो । यो योजनाले कसैलाई काखा र कसैलाई पाखा गर्दैन । यसमा विभेद छैन । सामाजिक सुरक्षा कोषले बिरामी पर्दा औषधि उपचार, दुर्घटना हँुदा सम्पूर्ण उपचार, अशक्त हुँदा जीवनभर पेन्सन, मृत्यु हुँदा आश्रतिलाई पेन्सन र बच्चालाई अध्ययन खर्च र बुढेसकालमा आजीवन पेन्सन दिने हो ।

माग– १४ः सामाजिक सुरक्षा कोष जस्तै प्रकृतिका कर्मचारी सञ्चय कोष ऐन, २०१९ बमोजिम स्थापित कर्मचारी सञ्चय कोष तथा नागरिक लगानी कोष ऐन, २०४७ बमोजिम स्थापित नागरिक लगानी कोषले जस्तै सामाजिक सुरक्षा कोषमा आबद्धताको विषयलाई स्वेच्छिक गरियोस् ।

जवाफ– सामाजिक सुरक्षा कोषको कन्सेप्ट नै सबैलाई यो कोषमा आवद्ध गराउने हो । सबै कोषका आ–आफ्नै विशेषता हुन्छन् । कानूनतः यस कोषलाई स्वेच्छिक बनाउन सकिँदैन । त्यसो गरे यो कानुन विपरित हुन जान्छ । कानुको पालना गर्नु हामी सबैको दायित्व र जिम्मेवारी हो । श्रम ऐनले नै श्रम ऐन लागू हुने सबै क्षेत्रका व्यक्तिहरुलाई सामाजिक सुरक्षा कोषमा आवद्ध गराउने भनेकोले यसलाई अन्य रुपमा व्यवहार गर्न सकिदैन ।

माग–१५ः सामाजिक सुरक्षा कोष ऐन, कार्यविधि तथा नियमावलीमा यस युनियनको सुझाव अनुसार संशोधन पश्चात मात्र सहभागी हुनको लागि सूचिकृत हुने अवधि एक वर्षको लागि थप गरियोस् ।

जवाफ– हामीले यसअघि पनि समय तोकिसकेका छौं । कोषमा आवद्धताका लागि २०७५ कात्तिक २६ को राजपत्रमा सूचना प्रकाशित भएको थियो । २०७६ साउनदेखि कार्यान्वयनमा आइसकेपछि पनि हामीले विभिन्न समयमा ताकेता गरेका थियौं । अहिले फेरि २०७८ असार मसान्तको समय दिएका छौं । अहिलेका लागि त्यो पर्याप्त समय हो । असारपछि पनि कोषमा आवद्ध हुन सकिन्छ । तर, सुविधा भने फरक हुन सक्छ ।

About Us

About Us

प्रतिक्रिया