संसारभरका केन्द्रीय बैंकका उद्देश्यहरू धेरै हदसम्म समान प्रकृतिका हुन्छन् । सम्बन्धित देशको कानुनले केन्द्रीय बैंकको उद्देश्य निर्धारण गर्दा मौद्रिक स्थायित्व, वित्तीय स्थायित्व एवम् आर्थिक विकासमा टेवा पु¥याउने जस्ता उद्देश्यहरू प्रधानताका साथ राखेका हुन्छन् । अठारौँ शताब्दीको पूर्वार्धदेखि नै केन्द्रीय बैंक स्थापनाको लहर चलेको हो ।

अमौद्रीकृत अर्थतन्त्रलाई मौद्रीकृत अर्थतन्त्रमा रूपान्तरण गर्न संसारभरका केन्द्रीय बैंकहरूले पहिलो लडाइँ पार गरे । आफ्नो मुलुकको मुद्रामाथि एकाधिकार राख्दै सुरक्षित भुक्तानी प्रणालीको संवर्धन गर्ने र मुलुकभर वित्तीय प्रणालीको सञ्जाल निर्माण गरी नवप्रवर्तनका माध्यमबाट वित्तीय समावेशीकरण गर्ने कार्यमा संसारभरका केन्द्रीय बैंकहरूले दोस्रो लडाइँमा सफलता प्राप्त गरे । अबको लडाइँ संसारभरका केन्द्रीय बैंकहरूले डिजिटलाइलेजसनलाई आत्मसात् गर्दै समग्र अर्थतन्त्रलाई डिजिटलाइज्ड गर्नुपरेको छ । यो लडाइँमा विश्वका अधिकांश केन्द्रीय बैंकहरू होमिइसकेका छन् । कतिले त एक हदसम्मको सफलता प्राप्त पनि गरिसकेका छन् । तथापि प्रविधिमा आइरहने नवीनतम प्रवर्तनलाई आत्मसात् गर्दै वित्तीय प्रणालीलाई जोखिमरहित तवरले डिजिटलाइज्ड गर्नु पक्कै पनि चुनौतीपूर्ण छ ।

नेपालको सन्दर्भमा नेपाल राष्ट्र बैंक ऐन, २०१२ ले नेपालको केन्द्रीय बैंकलाई नोट निष्कासनको सुप्रबन्ध गर्न, मुलुकभर नेपाली मुद्रा चलनचल्तीमा ल्याउन, नेपाली मुद्रा विनिमय दरमा स्थिरता ल्याई नेपालमा बैंक प्रथाको विकास गर्ने म्यान्डेट दिएको थियो । स्थापनाको पहिलो दशक नेपालको केन्द्रीय बैंकले नेपाली नोटको प्रचलन मुलुकभर फैलाउन, भारतीय मुद्रासँग नेपाली मुद्राको स्थिर विनिमय दर कायम गर्ने कार्यमा खर्चनुप¥यो ।

वित्तीय प्रणालीमा थोरै मात्र बैंक तथा वित्तीय संस्थाको उपस्थितिलाई समेत प्रभावकारी बनाउन स्थापनाको दोस्रो दशकदेखि मौद्रिक नीतिका उपकरणहरूको प्रयोगमा जोड दियो । यही दोस्रो दशकमा प्रत्येक जिल्लामा कम्तीमा वाणिज्य बैंकको एक शाखा पु¥याउन नेपालको केन्द्रीय बैंक रणनीतिक हिसाबले अगाडि बढ्यो, जसमा करिब एक दशक खर्चनुप¥यो । अन्ततः २०३४ असारसम्म सबै जिल्लामा सीमित मात्रामा भए पनि बैंकिङ्ग सेवा पु¥याउन केन्द्रीय बैंक सफल भयो ।

राष्ट्र बैंक स्थापनाको तेस्रो दशकमा कर्जा विविधीकरण गरी कृषि तथा उत्पादनशील क्षेत्रमा कर्जा विस्तार गर्न सुपरिवेक्षण कर्जा तथा प्राथमिक क्षेत्र कर्जा कार्यक्रमको कार्यान्वयन प्रभावकारी ढङ्गले अगाडि बढायो । बैंकिङ्ग प्रणालीमा अन्तर्राष्ट्रिय पुँजी र प्रविधि भित्र्याई संयुक्त पुँजीमा बैंक खोल्ने नीति अँगाल्यो । पछिल्लो दशक नेपालको केन्द्रीय बैंकले वित्तीय प्रणालीलाई डिजिटलाइज्ड गर्दै समग्र अर्थतन्त्रलाई डिजिटल मैत्री बनाउन सरकारले अघि सारेको डिजिटल नेपाल फ्रेमवर्कभित्र रही अग्रणी भूमिका निभाइरहेको छ । यस कार्यमा नेपालको केन्द्रीय बैंकलाई अवसर र चुनौती दुवै छन् ।

बदलिँदै गरेको बैंकिङ्ग अभ्यास र केन्द्रीय बैंकको भूमिका

प्रारम्भमा वाणिज्य बैंकहरू जनतामाझ आउँदा अत्यन्तै सीमित वित्तीय सेवा (financial products) हरू लिएर आएका थिए । बैंकको एउटा शाखाले जारी गरेको चेक अर्काे शाखाले स्वीकार गर्ने अवस्था थिएन । कर्जामा विविधीकरण थिएन । उद्योगी तथा व्यापारीलाई ग्यारेन्टी, प्रतीतपत्र जारी गर्ने कार्य पनि धेरै पछि सुरु भएको थियो । प्रारम्भमा बैंकलाई परिभाषित गर्दा सर्वसाधारणको निक्षेप स्वीकार गरी कर्जा प्रवाह गर्ने वित्तीय संस्था अर्थात् अर्थतन्त्रको बचत क्षेत्रबाट बचत परिचालन गरी आवश्यक क्षेत्रमा कर्जा प्रवाहको मध्यस्थकारी भूमिका निर्वाह गर्ने संस्थाहरू हुन् भनेर मात्र बुझिन्थ्यो । त्यस्तै, बैंकिङ्ग भन्नाले बैंक तथा वित्तीय संस्थाहरूले मात्र गर्ने क्रियाकलाप हो भन्ने आम बुझाइ थियो । आधुनिक बैंकिङका क्रियाकलापलाई हेर्दा बैंक

र बैंकिङ्गको परिभाषा नै बदलिदिएको छ । बैंकिङ्ग व्यवसायमा गैर बैंकहरूको भूमिका उल्लेख्य बढेर गएको छ । बिल गेट्सले सन् १९९४ मा ‘बैंकिङ्ग आवश्यक छ, बैंकहरू होइनन्’ भनेको बुझ्न हामीलाई बर्सौँ लाग्यो । इन्टरनेट तथा टेलिकम्युनिकेसनका क्षेत्रमा भएको विकासले बैंकिङ्ग व्यवसाय गर्न गैरबैंक (Non-Banking Institution) हरूको काँध चाहिने नै भयो । आजका फिनटेक कम्पनीहरू, पिएसओहरू, कार्ड नेटवर्क (भिसा, मास्टर कार्ड, अमेरिकन एक्सप्रेस, युनियन पे आदि) हरूको भूमिकालाई अलग्याएर बैंकले गर्ने क्रियाकलाप मात्र बैंकिङ्ग हो भनियो भने के त्यो न्यायसङ्गत होला ? समग्रमा प्रविधिका क्षेत्रमा भएको चामत्कारिक विकास, वित्तीय स्थायित्वका लागि नियामक निकायले जारी गर्ने कडा निर्देशनहरू, ग्राहक वर्गका नवीनतम माग, जलवायु परिवर्तन तथा ग्रिन इन्भेस्टमेन्टका मुद्दाहरू एवम् समयक्रममा आउने समस्या समाधानका लागि अन्तर्राष्ट्रिय जगत्ले अवलम्बन गरेका असल अभ्यासहरूका कारण बैंकिङ्ग व्यवसाय निरन्तर रूपान्तरण हुँदै आएको छ । अनि यो विकसित रूपको वित्तीय प्रणालीलाई नियमन गर्ने नियामकहरूको भूमिका झन् चुनौतीपूर्ण बनेर गएको छ । नेपालको सन्दर्भमा संसारको पहिलो वाणिज्य बैंक खुलेको करिब ४६५ वर्षपछिद्द मात्र नेपाल बैंक लि. हाम्रा माझ आएको थियो ।

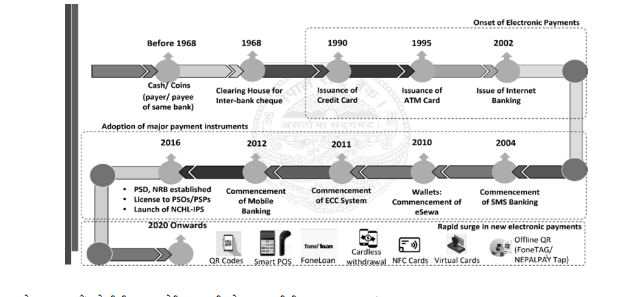

समाशोधन गृह (क्लियरिङ हाउस) को अभावमा वि.सं. २०२५ सम्म पनि अन्तरबैंक चेक राफसाफ सम्भव थिएन । तत्कालीन ७५ वटै जिल्लामा कम्तीमा एउटा बैंक शाखा पुग्न नेपालीले वि.सं. २०३४ सम्म पर्खनुपरेको थियो । कर्जामा विविधीकरण थिएन । सुरुका वर्षमा निर्देशित रूपमा ग्यारेन्टी जारी गर्ने, प्रतीतपत्र खोल्ने काम गरेका नेपालका वाणिज्य बैंकहरूले खुला इजाजत नीति (ओजिएल) अन्तर्गत यी कामहरू वि.सं. २०४८ देखि मात्र सुरु गरेका हुन् । चालिसको दशकमा विदेशी संयुक्त लगानीमा बैंक खोल्ने क्रम सुरुभयो । अन्तर्राष्ट्रिय वित्तीय बजारमा सन् १९४९ मै डाएनर्स क्लबले क्रेडिट कार्ड जारी गरिसक्दा हामीले सीमित क्रेडिट कार्ड प्रयोग गर्नका लागि पनि सन् १९९० नै कुर्नुप¥यो ।

अनि सन् १९९० मै क्रेडिट कार्ड सुरु गरेका नेपालका वाणिज्य बैंकहरूले इन्टरनेट बैंकिङ्गको सुरुवात भने सन् २००२ मा मात्र गर्न सके । अर्थात् त्यस बखतको हाम्रो वित्तीय प्रणालीमा डिजिटल एडप्सनको गति अत्यन्तै सुस्त थियो । तर पछिल्ला दिनहरूमा नेपालको बैंकिङ्ग बजारमा डिजिटल एडप्सनको गति तीव्र भएर गएको छ । डिजिटल इकोसिस्टम बलियो बन्दै गएको छ । नेपालको वित्तीय प्रणालीमा डिजिटल एडप्सनलाई सँगैको चार्टमा प्रस्तुत गरिएको छ ।

नेपाल राष्ट्र बैंकले डिजिटल इकोसिस्टम बलियो बनाउन डिजिटल पेमेन्ट इन्फ्रास्ट्रक्चर (डिपिआई) मा जोड दिएको छ । अहिले नेपालमा भएको डिजिटल एडप्सन र विकास राष्ट्र बैंकले सन् २०१४ मा गरेको विस्तृत अध्ययन प्रतिवेदनg ‘Nepal Payment SystemDevelopment Strategy – NPSDS’ कै आधारमा भएको छ ।

यही अध्ययन प्रतिवेदन ल्एक्म्क् का आधारमा सन् २०१६ मा नेपाल राष्ट्र बैंकभित्र एउटा छुट्टै विभाग ‘भुक्तानी प्रणाली विभाग’ को गठन भएको छ । हाइभ्यालु एन्ड क्रिटिकल पेमेन्टलाई सहज बनाउन राष्ट्र बैंक आफैले सन् २०१९ माReal Time Gross Settlement – RTGS प्रणालीको स्थापना गरेको छ । यो प्रणालीको सहयोगले अत्यन्तै ठुलो रकम Real Timeमै स्थानान्तरण तथा राफसाफ गर्न सम्भव भएको छ । RTGS स्थापनापूर्व नेपाली बैंकहरूबीच अन्तरबैंक कारोबार गर्दासमेत महँगो SWIFT System को प्रयोग हुँदै आएको थियो ।

मुलुकको आफ्नै डोमेस्टिक कार्डस्किम नहुँदा विदेशी कार्डस्किममा मात्र भर पर्नुपरेको छ, जसबाट आजको दिनमा नेपाली वित्तीय बजारमा क्रियाशील करिब सवा करोड कार्डहरू (भिसा, मास्टर कार्ड, युनियन पे आदि) मार्फत करोडौँको सङ्ख्यामा गरिने कारोबारबापत नेपालबाट बर्सेनि अर्ब रुपैयाँ बराबरको विदेशी मुद्रा सेवा शुल्कबापत बाहिरिने गरेको छ । यही अवस्थालाई मनन गरी नेपाल राष्ट्र बैंकको पहलमा डोमेस्टिक कार्डस्किम कार्यान्वयनमा ल्याउने प्रक्रिया धेरै अगाडि बढिसकेको छ । अब छिट्टै हामीले भिसा वा मास्टर कार्ड भनेजस्तै ‘नेपाल कार्ड’ पाउने छौँ भने कार्ड व्यवस्थापनसहितको भुक्तानी प्रणाली स्विचको सुरुवात निकै छोटो समयमा सुरु हुँदै छ ।

डोमेस्टिक कार्डस्किम र पूर्ण रूपको नेसनल पेमेन्ट स्विच स्थापनापश्चात् वार्षिक रूपमा बाहिरिने गरेको अर्ब रकम मुलुकभित्रै रहने मात्र नभई नेपालीले गर्ने बैंकिङ्ग कारोबारका अधिकांश डाटा नेपालभित्रै हाम्रै नियन्त्रणमा रहने छन् । नेसनल पेमेन्ट स्विच र डोमेस्टिक कार्डस्किमका कारण अरू थुप्रै फरवार्ड लिङ्केज र ब्याकवार्ड लिङ्केजसम्बन्धी फिनटेक उद्योगको विकास हुनेछ।

केन्द्रीय बैंकका लागि डिजिटल बन्न गहिरो दबाब

प्रविधिमा आएको द्रुततर विकासले परम्परागत बैंकिङ्गको नियमन गरिरहेका नियामकीय संस्थाहरूका लागि अवसर तथा चुनौती थपिएका छन् । जुनसुकै सरकार तथा नियामकले आफ्नो दीर्घ अनुभव र अभ्यासबाट सिकेका कुरालाई चटक्कै छोड्न खोज्दैनन् । सरकार र नियामकहरू तुलनात्मक रूपमा पराम्परागत सोच र शैलिका हुन्छन् । इनोभेसनका लागि निजी क्षेत्रले दबाब दिनु अपरिहार्य छ । प्रविधि आफैमा एक सशक्त निजी क्षेत्र हो। एक्सेन्चर (Accenture, 2020) ले गरेको एक अध्ययनमा पछिल्लो समय प्रविधिका कारण वित्तीय क्षेत्रमा आएको परिवर्तनले केन्द्रीय बैंक, अन्य नियामकीय निकाय एवम् पूर्वाधार सेवा प्रदायकको कार्यवातावरण एवम् सञ्चालन प्रक्रियामा गम्भीर प्रभाव पर्ने जनाएको छ।

उक्त अध्ययनले वित्तीय क्षेत्रको यो परिवर्तनको रफ्तार तीव्र हुने साथै अपरिहार्य रहेको समेत जनाएको छ । ग्राहकलाई ‘Always-On’ वित्तीय सेवा वास्तविक समय (Real-time) मा सुविधाजनक (Convenient) तवरले न्यून मूल्य (Affordable) मा उपलब्ध गराउन आर्टिफिसियल इन्टेलिजेन्स (AI) र डाटा एनालिटिक्सको प्रयोगले सम्भव बनाएको छ। यो प्रविधि प्रयोग गरेर उत्साहजनक उपलब्धि हासिल गर्नेहरूमध्ये चीनको अलिबाबाको ‘अलिपे’ को रिटेल व्यवसायको ग्राहक सेवा र अमेजनको प्लेटफर्ममार्फत आफ्ना बिक्रेताहरूका लागि उपलब्ध गराइने working capital Loan आदि हुन्। बैंकिङ्गमा गतिशील प्राविधिक आविष्कारको सहयोगमा मोबाइल बैंकिङ्ग एप तथा वालेट एपहरूको प्रवेशले बैंकिङ्गलाई सहज (सिमलेस) मात्र बनाएको छैन । बायोमेट्रिक्सको परिष्कृत सुरक्षा र एआईले गर्दा ग्राहक केन्द्रित सुविधाहरू थप्ने क्रम जारी छ।

प्रविधिको विकाससँगै इनोभेसनको यो रफ्तारलाई उपभोक्ता/ग्राहकको द्रुत गतिको बदलिँदो मागले अझ हौस्याएको छ । ग्राहकले बैंकहरूलाई सहज ‘ओम्नी च्यानल’ मार्फत वित्तीय सेवा उपलब्ध गराउन दबाबदिएका छन्, निकट भविष्यमा सबै बैंकहरू ओम्नी च्यानलमा नगई सुखै छैन । अनि त्यसको नियमन केन्द्रीय बैंकले नगरी सुखै छैन । किनकि सरकार तथा नियामकलाई सोधेर वा स्वीकृति लिएर इनोभेसन हुन सक्दैन ।

इनोभेसनले निम्त्याउने जोखिम, कारोबारको सेवा शुल्क, समावेशितासमेतका ग्राहक संरक्षणका विषयहरू मात्र केन्द्रीय बैंक तथा सरकारका चासोका विषयहरू बन्ने गर्दछन् । उपर्युक्त तथ्यका आधारमा हामी यो भन्न सक्छौं कि आर्टिफिसियल इन्टेलिजेन्स (AI), मेसिन लर्निङ (ML), बिग डाटा एनालिटिक्स (BDA), डिस्ट्रिब्युटेड लेजर टेक्नोलोजी (DLT) तथा इन्टरनेट अफ थिङ्ग्स (IOT) जस्ता प्राविधिक विषयहरूले अर्थतन्त्रका सबै क्षेत्रमा प्रभाव पारिरहेका छन् ।

यसले बैंकिङ्ग क्षेत्रलाई अझ बढी प्रभावित गरेको छ । उपर्युक्त प्रविधिको प्रयोगले बैंकिङ्ग लाई सहज, सरल र समावेशी बनाउन हामीले अभ्यास गर्दै आएको परम्परागत नियमनहरूमा रेट्रोफिटिङ (Retrofitting) ले मात्र काम नगर्न सक्छ । प्रविधिका यी क्षेत्रमा नियामकले ठोस ढङ्गले सोच्न जरुरी छ। जस्तो सेन्ट्रल बैंक डिजिटल करेन्सी (CBDC) मै जानुपर्ने अवस्था सृजना भएमा त्यसले केन्द्रीय बैंकका विविध आयामहरू, मुद्रा प्रदाय, साख सृजना, वित्तीय समावेशीकरण, वित्तीय प्रणालीको सुरक्षामा पार्ने प्रभावका बारेमा नवीनतम नियमनका बारेमा सोच्न बाध्य बनाउने छ। प्रविधिको गहिरो उपयोगले झाँगिएको वित्तीय प्रणालीमा अब नियामक र वित्तीय संस्थाहरू Regulatory Technology (RegTech) Supervisory Technology (SupTech) मा जानु बाध्यात्मक बनेको छ।

त्यसका लागि अब राष्ट्र बैंकले सोच्नुपर्ने र गर्नुपर्ने विषयहरू

समग्र अर्थतन्त्र डिजिटलमय बनाउँदै जानुपर्ने परिप्रेक्ष्यमा अर्थतन्त्रको केन्द्र भागमा रहेको वित्तीय प्रणाली र यसको नियामक संस्थाले यो कार्यमा ठुलो भूमिका खेल्न सक्छन् । हाम्रो सन्दर्भमा डिजिटल अर्थतन्त्रका लागि इकोसिस्टम तयार गर्न चाहिने अधिकतर कानुनहरू प्रविधिमैत्री नहुनु र कानुन निर्माताहरू प्रविधिमैत्री नहुनुले अर्थतन्त्र रूपान्तरणमा निकै समय र परिश्रम लाग्न सक्छ। नेपाल राष्ट्र बैंकले अर्थतन्त्रको डिजिटल रूपान्तरणका लागि आवश्यक कानुन निर्माणमा सहयोग गर्नुका साथै आफू सम्बद्ध निम्न विषयहरूमा सोच्न जरुरी छ :

१. वास्तविक समयमा आधारित (Real time based) डाटाको अधिकतर प्रयोग: परम्परागत केन्द्रीय बैंकिङ्गअन्तर्गत इजाजतप्राप्त बैंक तथा वित्तीय संस्थाले तोकिएका सीमित डाटाहरू मात्र अद्यावधिक गरी केन्द्रीय बैंकमा पठाउने प्रचलन छ । सिस्टम जेनेरेटेड रियल टाइम डाटाभन्दा पनि म्यानुअल सिस्टममा तोकिएको ढाँचामा, अधिकांश अवस्थामा भौतिक रूपमा (प्रिन्ट आउट) नै पठाउने प्रचलन छ। एउटै डाटा पनि फरक प्रयोजनका लागि पटक पटक पठाउनुपर्ने, फरक फरक विभागका लागि अलग्गै पठाउनुपर्ने हालको व्यवस्थामा आमूल परिवर्तन हुन आवश्यक छ। सिस्टम जेनेरेटेड रियल टाइम बेस्ड डाटाहरूबाट नियामकले कारोबारकै क्रममा जालसाजी पत्ता लगाउन (Real-time fraud detection), वास्तविक समयमा भुक्तानीको निगरानी गर्न (Real-Time payments monitoring), एन्टी मनी लाउन्डरिङलाई बलियो बनाउन सघाउँछ । त्यसैका आधारमा RegTech र SupTech गर्न सकिन्छ। अझ सबैभन्दा महत्त्वपूर्ण कुरा त वास्तविक समयका डाटाले वित्तीय क्षेत्रका नीतिहरू तथ्याङ्कमा आधारित (डाटा ड्रिभन) बनाउन सघाउने छन् । नेपाल राष्ट्र बैंकले हालसालै प्रचलनमा ल्याएको Supervisory Information System (SIS) त्यसैको एउटा कडी हो। यसमा अझ सुधार गरी व्यापक बनाउन जरुरी छ। साथै केन्द्रीय बैंकरहरू यसमा अभ्यस्त पनि हुन उत्तिकै जरुरी छ।

२.इनोभेसन प्रवर्धन (Enable Innovation): मूलतः आन्तरिक तथा बाह्य स्थायित्व सँगसँगै वित्तीय स्थायित्वका लागि काम गर्ने केन्द्रीय बैंकले अबका दिनमा बैंक तथा वित्तीय संस्थाहरूको मात्र नियामक बनेर पुग्दैन। वित्तीय प्रणालीमा गैरबैंक संस्थाहरू (Non-BFIs) को पनि त्यत्तिकै ठुलो महत्त्व छ। त्यसका अलावा निजी क्षेत्रबाट सञ्चालित FinTech Companies हरूको प्रवर्धन गर्न र यी संस्थाहरूको प्रभावकारी नियमन गर्न जरुरी छ। केन्द्रीय बैंकले ब्लकचेन, Open API Exchange, Digital Hub, Interoperability Platform, Al जस्ता नवप्रवर्तनको प्रवर्धन र नियमन गर्नुपर्दछ। नेपाल राष्ट्र बैंकले परिकल्पना गरेको Regulatory Sandbox र Innovation Office त्यसैको एउटा कडी हो। यसलाई सक्दो चाँडो कार्यान्वयनमा ल्याइहाल्न जरुरी छ। साथै केन्द्रीय बैंकरहरू पनि यसमा अभ्यस्त हुन उत्तिकै जरुरी छ।

३. आर्टिफिसियल इन्टिलिजेन्स (एआई) को नियमन: वित्तीय प्रणालीमा एआईको प्रयोग बढ्दै गइरहेको छ। चाहे त्यो क्रेडिट स्कोरिङ गर्दा होस् वा फ्रड डिटेक्सनका लागि प्रयोग गरिएको एल्गोरिदमहरूमा गडबडी आएमा यसले ग्राहक असुरक्षित हुने तथा वित्तीय घाटा मात्र नभई वित्तीय स्थायित्वमै गहिरो प्रभाव पार्न सक्छ । अतः एआईको सुरक्षित र जिम्मेवार प्रयोगका लागि प्रभावकारी नियमन आवश्यक छ। कतिपय राष्ट्रहरूले एआईसम्बन्धी छुट्टै ऐन तर्जुमा गरिसकेका छन् भने कतिपय वित्तीय प्रणालीका नियामक संस्थाले रेगुलेटरी फ्रेमवर्कभित्र एआईको नियमन समावेश गरिसकेका छन् । नेपाल राष्ट्र बैंकले वित्तीय प्रणालीमा डिजिटल प्रविधिको प्रयोगको दबाबलाई मध्येनजर गर्दै कृत्रिम बौद्धिकता (एआई) सम्बन्धमा आवश्यक अध्ययन गर्ने र यसको अधिकतम सदुपयोग गर्न यससम्बन्धी मार्गदर्शन तर्जुमा गरिने जनाएको छ।

४. परिवर्तनशील प्रविधिमा संलग्न आन्तरिक तथा बाह्य दक्षता अभिवृद्धि: प्रविधिको रफ्तारसँगै वित्तीय प्रणालीमा

परेको प्रभावको अनुगमन र नियमन गर्न सक्ने आधुनिक मानव स्रोतको व्यवस्थापन अत्यन्तै चुनौतीपूर्ण हुन्छ। वित्तीय स्रोतको व्यवस्थापन गर्न सक्नेले तुरुन्तै नयाँ प्रविधि खरिद गर्न सक्छ तर अल्पकालमा गुणस्तरीय मानव स्रोतको व्यवस्थापन कठिन हुने भएकाले आन्तरिक मानव स्रोतको व्यवस्थापनमा केन्द्रीय बैंक चनाखो हुनुपर्दछ । केन्द्रीय बैंकभन्दा बाहिर रहेर डिजिटल अर्थतन्त्र निर्माणका लागि आवश्यक डिजिटल फाउन्डेसन तयार गर्न सघाउने दक्षताको अभिवृद्धिमा समेत केन्द्रीय बैंकले चासो राख्नुपर्दछ । साइबर सेक्युरिटी, प्रभावकारी केवाइसी, बायोमेट्रिक पूर्वाधार, सेन्ट्रलाइज्ड एन्टी मनी लाउन्डरिङ, क्लाउड कम्प्युटिङ जस्ता डिजिटल पूर्वाधारको दक्षता अभिवृद्धिमा केन्द्रीय बैंकको चासो रहनुपर्दछ। यी पूर्वाधारको विकास नहुँदा वा गुणस्तरहीन विकास हुँदा समग्र वित्तीय प्रणाली अनि अर्थतन्त्र नै धाराशायी बन्न सक्छ ।

र अन्तमा,

(क) संसारभरका केन्द्रीय बैंकहरूले पहिलो लडाइँ अर्थतन्त्रलाई मौद्रीकृत गर्ने कार्यमा लाग्नुपर्यो । नेपालको सन्दर्भमा यो कार्य झन् चुनौतीपूर्ण थियो। द्वैध मुद्रा प्रणालीबाट नेपाली मुद्रालाई प्रचलनमा ल्याई मौद्रीकृत अर्थतन्त्र निर्माण गर्ने कार्यमा नेपाल राष्ट्र बैंकले सफलता प्राप्त गर्न निकै मिहिनेत गर्नुपरेको थियो । सुरक्षित भुक्तानी प्रणालीको संवर्धन गर्दै मुलुकभर वित्तीय प्रणालीको सञ्जाल निर्माण गरी नवप्रवर्तनका माध्यमबाट वित्तीय समावेशीकरण गर्ने कार्यमा संसारभरका केन्द्रीय बैंकहरूले दोस्रो लडाइँ लड्नुपरेको र नेपालको सन्दर्भमा राष्ट्र बैंकले त्यसमा पनि सफलता प्राप्त गरेको कुरामा दुई मत छैन।

अबको लडाईं संसारभरका केन्द्रीय बैंकहरूले डिजिटलाइलेजसनलाई आत्मसात् गर्दै समग्र अर्थतन्त्रलाई डिजिटलाइज्ड गर्नुपरेको छ । वित्तीय प्रणालीलाई अन्तर्राष्ट्रिय मापदण्डअनुसारका अत्याधुनिक प्रविधिहरू, जस्तै ब्लकचेन, ओपन एपिआई, इन्टर अप्रेबिलिटी प्लेटफर्म, एआईजस्ता नवप्रवर्तनको प्रवर्धन र नियमन गर्नुपर्ने छ। यस कार्यमा पनि नेपालको केन्द्रीय बैंक रणनीतिक हिसाबले अगाडि बढेको छ तर चुनौतीहरू धेरै छन् । वित्तीय स्थायित्वका लागि विवेकपूर्ण ढङ्गले चुनौतीको सामना गर्न केन्द्रीय बैंक तयार रहनुपर्छ।

(ख) केन्द्रीय बैंक एकाङ्की ढङ्गले अगाडि बढ्न सक्दैन । वित्तीय प्रणालीको डिजिटलाइजेसन गर्न समग्र अर्थतन्त्र नै डिजिटलमय हुनुपर्छ । हाम्रो सन्दर्भमा अधिकतर अप्रविधिमैत्री कानुनहरू विद्यमान रहनु र कानुन निर्माताहरू प्रविधिमैत्री नहुनुले अर्थतन्त्र रूपान्तरणमा निकै समय र परिश्रम लाग्न सक्छ । कानुन निर्माणमा सालवसाली पद्धतिको प्रयोग र आफ्नै रैथाने विधि अँगालेर कानुन तर्जुमा गर्ने प्रवृत्ति, चुनाव जितेकै भरमा सबै विषयको ज्ञाता भइदिनुपर्ने हाम्रो मौलिक प्रचलनले रूपान्तरणको यात्रा धेरै लामो हुने पक्का छ। अनि डिजिटल रूपान्तरणको कार्यले पारदर्शितालाई प्रवर्धन गर्ने हुनाले अपारदर्शितामा रमाउनेहरू रूपान्तरणलाई रुचाउँदैनन् । त्यसैले रूपान्तरण चाहनेहरूले प्रत्येक मन्त्रालय तथा प्रतिष्ठानपिच्छे केही दर्जन डिजिटल लिडर उत्पादन होस् भन्ने कार्यमा आ-आफ्नै ठाउँबाट लाग्न जरुरी छ । डिजिटल लिडर उत्पादनका लागि विद्युतीय सुशासन आयोग (e-Governance Commission), राष्ट्रिय योजना आयोग, केन्द्रीय बैंक र समग्रमा सङ्घीय सरकारले बेलैमा सोच्नु जरुरी छ।

(राष्ट्र बैंकका कार्यकारी निर्देशक पौडेलको यो लेख राष्ट्रिय वाणिज्य बैंकको ६०औँ वार्षिकोत्सवमा प्रकाशित उपहारबाट साभार गरिएको हो)

About Us

About Us

प्रतिक्रिया