काठमाडौं – ऋण नतिर्ने अभियानको संयोजन गर्दै आएका मेडिकल व्यवसायी दुर्गा प्रसाईँसँग जोडिएको कर्जा विवादमा अदालतको आदेशपछि बैंकिङ्ग क्षेत्रमा तरङ्ग पैदा भएको छ। जिल्ला अदालत झापाले प्रसाईँको पूर्वाञ्चल क्यान्सर हस्पिटललाई थप ६५ करोड रुपैयाँ कर्जा दिन बैंकहरूलाई आदेश दिएको हो। वैशाख २ गते न्यायाधीश लोकबहादुर हमालको इजलासले दिएको आदेशपछि बैंकरहरू अचम्मित बनेका छन्। यसअघि नै पुरानो कर्जाको साँवा ब्याज नियमित रूपमा नपाएको अवस्थामा थप कर्जा दिनुपर्ने आदेशले बैंकहरू दबाबमा परेका हुन्।

पूर्वाञ्चल क्यान्सर हस्पिटलले बैंकहरूले सम्झौताअनुसार कर्जा नदिएको भन्दै अदालतमा रिट दायर गरेको थियो। सो रिटमा अदालतले अस्पतालकै पक्षमा फैसला गर्दै सहवित्तीयकरण सम्झौता कार्यान्वयन गर्न बैंकहरूलाई आदेश दिएको हो। २०७५ चैत २५ मा तत्कालीन एनसीसी बैंक (हाल कुमारी बैंक), प्रभु बैंक, ग्लोबल आईएमई बैंक र गुडविल फाइनान्सबीच अस्पतालका लागि सह–वित्तीय करण कर्जा सम्झौता भएको थियो। सम्झौताअनुसार मेडिकल उपकरण खरिदका लागि करिब ३० करोड र वर्किङ क्यापिटलका लागि ३५ करोड उपलब्ध गराउनुपर्ने थियो। तर बैंकहरूले रकम नदिँदा अस्पतालको सेवा विस्तार नै प्रभावित भएको दाबी गर्दै प्रसाईँ अदालत पुगेका थिए।

दुर्गा प्रसाईँलाई ऋण तिर्न दिने आदेशमा अदालतको तर्क

अदालतले बैंकहरूले परियोजनाका लागि प्रतिबद्धता जनाइसकेपछि त्यसबाट पछि हट्न नमिल्ने ठहर गरेको छ। आवश्यक उपकरण खरिद र सञ्चालनका लागि कर्जा उपलब्ध गराई सम्झौताको परिपालना गरिनुपर्ने आदेशमा उल्लेख छ। साथै, बैंकिङ्ग कसुर तथा सजाय ऐन, २०६४ को दफा ११ अनुसार पर्याप्त कारणबिना परियोजनालाई क्षति पुग्ने गरी कर्जा रोक्न नमिल्ने पनि अदालतले औँल्याएको छ। बैंकहरूको तर्क भने फरक छ। अघिल्लो कर्जा नै नियमित नतिरेको लगानी सुरक्षित नदेखिएको नेपाल राष्ट्र बैंक को निर्देशनअनुसार जोखिमयुक्त अवस्थामा थप कर्जा दिन नमिल्ने भन्दै बैंकहरूले असहजता व्यक्त गरेका छन्।

बैंकहरूले कर्जा दिने अन्तिम निर्णय नभएको, प्रारम्भिक छलफल मात्र भएको दाबी गरिरहेका बेला अदालतको आदेशले विषय थप जटिल बनेको छ। यतिबेला प्रसाईँको झापास्थित बी एण्ड सी मेडिकल कलेजका लागि समेत कर्जा दिने विषयमा बैंकहरूबीच छलफल जारी छ।

कर्जा जोखिमको भयमा बैंकर

प्रसाईँबाट नियमित साँवा ब्याज भुक्तानी नभए पनि कर्जा दिनुपर्ने भएपछि भविष्यमा कर्जा जोखिममा पर्ने भयमा बैंकरहरू छन्। साँवा ब्याज नियमित असुली नभएको व्यवसायमा थप ऋण प्रवाह गर्दा कर्जाको जोखिम भार बढाउनुपर्ने हुन्छ। कर्जाको जोखिम भार बढाउँदा बैंकको वासलातमा समस्या पर्ने बैंकरहरू बताउँछन्। बैंकको पुँजीकोष (क्यापिटल एडुकेसी) र एसेट क्वालिटीमा समेत दबाब सिर्जना गर्ने एक बैंकरले बताए। ती बैंकरले भने, ‘पहिला कर्जाको ब्याज भुक्तानी नै नियमित नगरेको ऋणीलाई पटक–पटक कर्जा प्रवाह गर्दा ऋणीहरूमा कर्जाको साँवा तथा व्याज नियमित नतिरे पनि थप ऋण पाइन्छ भन्ने सोच उत्पन्न हुन्छ। यसले ऋणीमा नतिर्दा पनि हुने रहेछ भन्ने मानसिकता विकास भएमा अराजकता बढ्न सक्छ।’

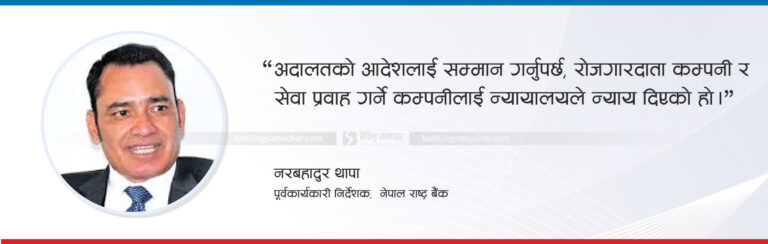

राष्ट्र बैंकका पूर्वकार्यकारी निर्देशक नरबहादुर थापा भने अदालतको आदेश मान्नुको विकल्प नभएको बताउँछन्। उनले अदालतले नै जारी गरेको आदेशलाई आधार मानेर बैंक तथा वित्तीय संस्थाले कर्जा लगानी गर्नुपर्ने बताए। ‘लगानी नपाएर रोकिएको व्यवसायबाट आर्जन गरेर कर्जाको सावाँ तथा ब्याज भुक्तानी गर्ने अवस्था आउँछ,’ उनले बैंकिङ्ग समाचारसँग भने, ‘अदालतको आदेशलाई सम्मान गर्नुपर्छ, रोजगारदाता कम्पनी र सेवा प्रवाह गर्ने कम्पनीलाई न्यायालयले न्याय दिएको हो।’

राष्ट्र बैंकको व्यवस्था के छ ?

नेपाल राष्ट्र बैंकले एकीकृत निर्देशन–२०८१ म सहवित्तीयकरण कर्जासम्बन्धी व्यवस्था गरेको छ। कर्जाको लागि निवेदन परी सहवित्तीयकरण समूह गठन भई अगुवा संस्थाको चयन समेत भइसकेपछि ९० दिनभित्र सहवित्तीयकरणमा सहभागी हुने अगुवा संस्था तथा सहभागी सदस्यहरूले कर्जा सापट तथा सुविधा प्रवाह गर्ने वा नगर्ने सम्बन्धमा निर्णय दिइसक्नु पर्ने व्यवस्था छ।

सहवित्तीयकरण अन्तर्गत कर्जा सापट तथा सुविधा प्रवाह गर्दा र सोको साँवा र ब्याज असुली गर्दा अगुवा संस्था मार्फत गर्नु पर्नेछ। किस्ता साँवा तथा ब्याज आंशिक रूपमा असुली भएको अवस्थामा लगानीको अनुपातमा दामासाहीले बाँडफाँट गर्नुपर्ने उल्लेख छ। सह–वित्तीयकरण अन्तर्गत प्रवाहित कर्जामा ऋणीलाई थप कर्जा प्रदान गर्नु परेमा ऋणीको आवश्यकताको विश्लेषण गरी सहवित्तीयकरण समूहले मात्र थप कर्जा सापट तथा सुविधाका रकम प्रदान गर्ने सम्बन्धमा निर्णय गर्न सक्नेछन्। यसरी प्रदान गर्न निर्णय भएको थप कर्जा रकम सबै सदस्यहरूले आ-आफूले पूर्व प्रवाह गरेको रकमको अनुपातमा प्रदान गर्नु पर्ने व्यवस्था छ।

सहवित्तीयकरण अन्तर्गत थप कर्जा दिने निर्णय भएपछि कुनै बैंकले आफ्नो भागको रकम दिन नसकेमा अन्य बैंकहरूले मिलेर त्यो रकम दिन सक्छन् वा सबैको सहमतिमा नयाँ बैंकलाई पनि सहभागी गराउन सकिन्छ। तर, बैंकहरूले थप कर्जा दिन नसक्ने अवस्था आएमा त्यसबारे ऋणीलाई लिखित रूपमा जानकारी दिनुपर्छ । त्यस्तै, ऋणीले कर्जा नतिरेर कानुनी कारबाही गर्नुपर्ने अवस्था आएमा सबै सहभागी बैंकहरूको बैठकबाट निर्णय गरेर मात्र प्रक्रिया अघि बढाइन्छ। त्यस्तो निर्णय कार्यान्वयन गर्ने जिम्मा अगुवा बैंकको हुन्छ।

About Us

About Us

प्रतिक्रिया