वित्त नीति छलफलको क्रममा रहेको र मौद्रिक नीति तर्जुमाको क्रममा हुँदै गरेको सान्दर्भिक समयमा बैंकिङ्ग डिस्कोर्श भइरहेको छ। यहाँ नीति निर्माता, नेपाल राष्ट्र बैंक, बैंकिङ्ग क्षेत्रसँगै सरोकारवाला एउटै ठाउँमा सहभागी भएका छौँ। यसले हामी सबैको एउटै पवित्र उद्देश्य बैंकिङ्ग क्षेत्रको स्थायित्व, दिगो विकास र सबल सुरक्षित चलायमान एवम् आत्मनिर्भर अर्थतन्त्रको नेपाल चाहना भएको देखाउँछ। नेपालको बैंकिङ्ग क्षेत्र एउटा संकटकालबाट गुज्रिरहेको छ।

बैंकिङ्ग प्रणालीमा अत्यधिक तरलता, बजारमा देखिएको सुस्तता, खराब कर्जा, रिर्टन अफ इक्विटी, जनशक्ति व्यवस्थापनमा समस्या यी सबै कुरालाई दोहोर्याइरहेका छौँ। तर, यी सबै चुनौतीकाबिच अवसरहरू पनि छन्। अहिले नयाँ बनेको सरकारबाट आएको बाचा, सुशासन र दिशा निर्देशले पनि हामीलाई हौसला दिएको छ। विगतका कोरोना, नाकाबन्दी र भूकम्पको असर आजको स्थितिमा पनि देखिइरहेको छ। अहिलेको परिस्थितिमा रूपान्तरण र अवसरका रूपमा हेर्न आवश्यक छ। अर्को चुनौती कृत्रिम बुद्धिमत्ता (एआई), डेटा एनलाइटिक, साइबर सुरक्षा, ओपन बैंकिङ्ग र फिनटेक नवप्रवर्द्धनको नयाँ युगमा प्रवेश गरिरहेको छ। भविष्यको बैंकिङ्ग शाखा विस्तारले मात्र नभई प्रविधि, विश्वास, नवप्रवर्द्धन र ग्राहकको आवश्यकतालाई शीघ्र रूपमा समाधान गर्ने क्षमताले परिभाषित हुनेछ।

बैंकहरु केबल वित्तीय मध्यस्थकर्ता होइनन्। उनीहरू उद्यमशीलताको प्रवर्द्धक, डिजिटल रूपान्तरणका चालक र राष्ट्रिय आर्थिक समृद्धिका साझेदार पनि बन्नुपर्नेछ। यति भन्दै गर्दा सुरक्षित बैंकिङ्ग र व्यवसायीमैत्री वातावरणको विषयलाई सोच्नुपर्ने छ। स्वस्थ अर्थतन्त्रका लागि कानूनी शासन अपरिहार्य छ। वित्तीय अनुशासन र उत्तरदायित्व उत्तिकै महत्त्वपूर्ण छन्। तर, वस्तुनिष्ठ तथा व्यवसायीहरूलाई ऋण लिएर लगानी विस्तार गर्न हतोत्साहित गर्ने जोखिम रहन्छ। जसको प्रमाण स्वरूप आर्थिक गतिविधि नै समेत प्रभावित बन्छ।

त्यसैगरी, पछिल्लो समय सामान्य प्राविधिक वा कार्यगत त्रुटिलाई समेत गम्भीर बैंकिङ्ग कसुर र गम्भीर वित्तीय कसुरसँग दाँजेर अयोग्य र पदमुक्तिको आधार बनाइएको कठोर अदालतको आदेशबाट वित्तीय क्षेत्र थप अन्यौलतामा परेको छ। जानकारी भएर नै गरिएको आर्थिक अपराध र भूलवश भएको प्रक्रियागत कमजोरी बिच स्पष्टता नहुँदा थप समस्या भएको छ।

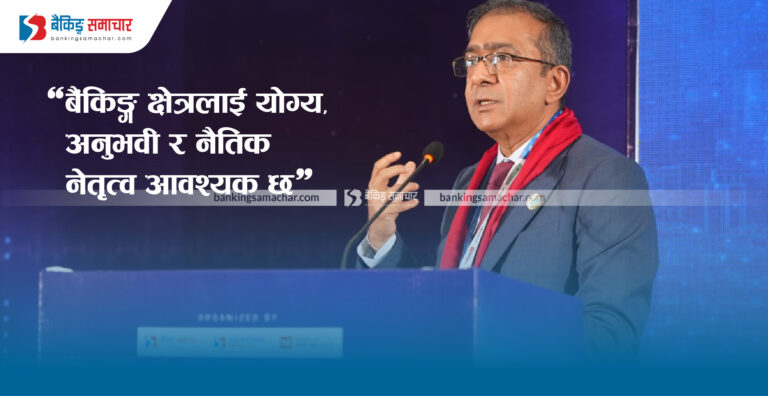

विशेषगरी, उच्च शिक्षा र रोजगारीका लागि दक्ष जनशक्ति बिदेसिने प्रवृत्ति बढिरहेको अवस्थामा अनुभवी र दक्ष जनशक्तिलाई निरुत्साहित गर्ने वातावरण निर्माण हुनु मुलुककै लागि दीर्घकालीन क्षतिको विषय बन्न सक्छ। बैंकिङ्ग क्षेत्रलाई योग्य, अनुभवी र नैतिक नेतृत्वको आवश्यक छ। त्यसैले नीति निर्माण गर्दा वित्तीय स्थायित्व र पेसागत सुरक्षा दुवै पक्षबिच सन्तुलन कायम गर्न आवश्यक छ।

अहिले सडक र सञ्जालमा सरकारको यति कर्जा छ। एक जना व्यक्तिको थाप्लोमा यति कर्जा भन्ने किसिमको छ। यसमा बुझाउन आवश्यक छ। कर्जा लिनु नराम्रो होइन। जति पनि व्यवसायी विकास भएका छन् कर्जाकै कारण अगाडी बढेका छन्। सोही आधारमा सरकारले पनि कर्जा लिन सक्छ। तर, उत्पादनमूलक क्षेत्र र ग्रोथका लागि कर्जा लिनबाट पनि पछि पर्छौ भने हामीले यसमा विचार गर्नुपर्छ। हिजोका दिनसम्म निर्देशित कर्जा दिन भनियो सोही कर्जामा सहयोग नभएर खराब कर्जा बढ्न थाल्यो। सोही कर्जा संकलन गर्न जाँदा एक समूहले बैंक गलत भनेर भाष्य बनाउँछ । यस्ता विषयलाई पनि सरकारले रोक्नुपर्ने हुन्छ।

(बैंकिङ्ग डिस्कोर्शको उद्घाटन सत्रमा सिबिफिनका महासचिव गोयलले राखेको मन्तव्यबाट)

About Us

About Us

प्रतिक्रिया