काठमाडौं – बीमालेख नवीकरण नगरी बीमालेखहरु व्यतीत हुने प्रवृत्ति बढ्दो क्रममा देखिएको छ । जीवन बीमा कम्पनीको १२ लाख ५४ हजार ४७८ वटा बीमालेखको ३६ अर्ब ८६ करोड १० लाख रुपैयाँ बराबरको बीमालेख नवीकरण नभएको पाइएको छ। नेपाल बीमा प्राधिकरणले सार्वजनिक गरेको तथ्याङ्कले यस्तो देखाएको हो ।

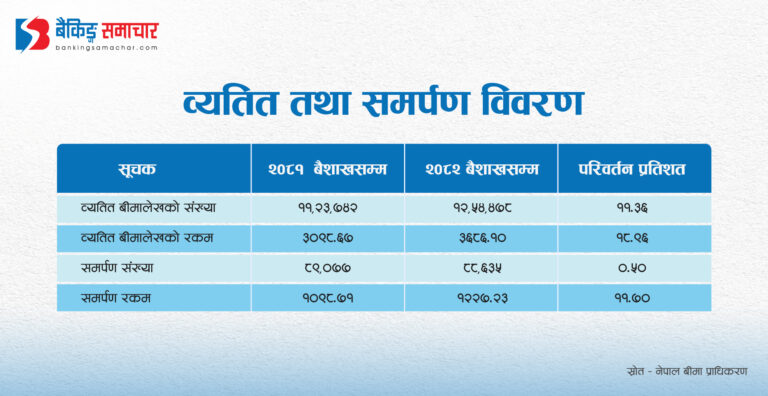

बीमा बजारमा सरेण्डर घटना र नवीकरण नभई थुप्रिएको बीमालेखको कारण पनि बीमा बजार व्यवस्थित हुन् भने सकेको छैन। गत वर्षको वैशाख मसान्तसम्म ११ लाख २३ हजार ७४२ वटा बीमालेख नवीकरण भएका थिएनन् । गत वर्ष ३० अर्ब ९८ करोड ६७ लाख रुपैयाँ बराबरको बीमालेख नविकरण नगरि व्यतित अवस्थामा थिए । अभिकर्ताहरुले नयाँ बीमालेख बेच्ने र कमिसनको आधारमा मात्र काम हुने प्रवृत्तिले पनि पूराना बीमालेखले निरन्तरता नपाएको हो ।

बीमितहरुले आवश्यक परेको खण्डमा कम्पनीसँग वा अभिकर्ताहरुबाट बीमा गरेका हुन्छन् । तर, निर्धारित समयमा उक्त बीमा पोलिसीको शुल्क नतिरेको खण्डमा भने बीमालेख व्यतित हुन्छ । यस्तो अवस्थामा बीमक र बीमित दुबै पक्षलाई नै असर परेको हुन्छ । बीमकले प्रिमियम पाइरहेको हुँदैन, जसले गर्दा व्यवसायमा असर परिरहेको हुन्छ । त्यस्तै बीमितहरुले पनि कुनै कभरेज पाएका हुदैनन् । बीमालेख व्यतित भएपनि बीमितले पछि बक्यौता शुल्क तिरेर पुनः नवीकरण गर्न सक्ने सुविधा भने रहेको छ ।

सरेण्डर समस्याले ग्राहकको विश्वासमा असर परेको हुन्छ नै बीमालेख व्यतित हुने समस्याले झनै सबै सम्बन्धित निकायलाई असर पर्छ । त्यस्तै, तोकिएको समय नपुग्दै बीमालेख त्याग्नेको संख्या पनि पूर्ण रुपमा सकिएको छैन । चालु आर्थिक वर्षको १० महिनामा भने १२ अर्ब २७ करोड २३ लाख रुपैयाँको बीमा सरेन्डर भएको छ । यो गत आवको सोही अवधीको तुलनामा ११.७० प्रतिशतले बढी हो ।

कमिसनको लालचमा अभिकर्ता, प्रभावित बन्दै बीमा उद्योग

नेपालमा बीमा क्षेत्रको विस्तारसँगै बीमालेख बिक्रीको सङ्ख्या बढे पनि व्यतित हुने र सरेण्डर हुने बीमालेखको सङ्ख्या पनि उत्तिकै उकालो लागेको छ । बीमा कम्पनी तथा अभिकर्ताहरुले नियमित रुपमा बीमितलाई सम्पर्क नगर्दा पनि पोलिसी नविकरण नहुने समस्या देखिएको जानकारवालाहरु बताउँछन् ।

ग्राहकहरूले प्रिमियम तिर्न नसक्नु, बीमाको महत्त्व नबुझ्नु वा अपेक्षित प्रतिफल नपाउनुजस्ता कारणले बीमालेख सरेण्डर गर्ने प्रवृत्ति बढ्दो छ । तर, यो समस्याको पछाडि अभिकर्ताहरूको भूमिका पनि उत्तिकै चर्चामा छ । बीमा अभिकर्ताहरूले ग्राहकलाई बीमालेख बिक्री गर्दा पहिलो वर्षमा उच्च दरको कमिसन प्राप्त गर्छन् ।

यसले गर्दा धेरै अभिकर्ताहरू छोटो अवधिमा धेरैभन्दा धेरै पोलिसी बिक्री गर्न लालायित हुने गरेको गुनासो छ । विज्ञहरूका अनुसार, अभिकर्ताहरूले ग्राहकको आर्थिक अवस्था, आवश्यकता र दीर्घकालीन योजना नबुझी आकर्षक प्रतिफलको प्रलोभन देखाएर बीमालेख बिक्री गर्ने प्रवृत्ति छ । यस्तो अवस्थामा ग्राहकले प्रिमियम तिर्न नसक्दा बीमालेख व्यतित हुने वा सरेण्डर गर्ने स्थिति आउँछ । बीमा विज्ञ रविन्द्र घिमिरे अभिकर्ताहरूले ग्राहकलाई बीमाको महत्त्व र दीर्घकालीन फाइदाबारे स्पष्ट जानकारी दिन नसकेर पनि यस्तो समस्या हुने गरेको बँताउछन् ।

उनी भन्छन, ‘अभिकर्ताहरुले तत्काल बिक्रीमा जोड दिन्छन बीमा नबुझाई बीमा गर्न लगाउदाँ यसले ग्राहकमा भरोसा घट्छ र बीमालेख समय अगावै सरेण्डर हुने गर्छ ।’ अभिकर्ताहरूलाई एकचोटि बेचिसकेको पोलिसीको निरन्तरतको लागि बीमितसँग सम्पर्क नगरी नयाँ पोलिसी बेच्नमा केन्द्रित हुन् थाल्छन् । यसले ग्राहकमा पनि प्रिमियम तिर्ने नियत कम हुँदै जान्छ । अभिकर्ताहरुले बीमितहरुसँग प्रिमियम तिर्ने समयमा समन्वय गर्न आवश्यक रहेको घिमिरेको बुझाइ छ ।

ग्राहकको अज्ञानता कि सम्बन्धित निकायको हेलचेक्राई ?

बीमा बुझेकाले आफै गर्न रुचि राख्छन भने कसैले अभिकर्ताहरुको आग्रहमा गरेको हुन्छन् । नेपालको बीमा बजारमा केही सकारात्मक परिवर्तन भएतापनि अझै ग्राहकहरुलाई आकर्षण नसकेको तितो यथार्थ कायम छ । सम्बन्धित निकायहरुले बीमा क्षेत्रमा देखिने सुक्ष्म समस्यालाई समाधान नगरेसम्म परिवर्तन नहुने देखिन्छ ।

बीमालेख व्यतित हुनु वा सरेण्डर हुनुमा अभिकर्ताको लोभ मात्र नभई ग्राहकको अज्ञानता पनि जिम्मेवार रहेको नेपाल बीमा प्राधिकरणकाे निर्देशक पूजन ढुगेलको भनाइ छ । ‘धेरैजसो ग्राहकहरू बीमालेखका सर्तहरू, प्रिमियम तिर्ने अवधि र सम्भावित जोखिमबारे पूर्णरूपमा जानकार हुँदैनन् । यसको कारण पनि बीमालेख व्यतित हुने वा सरेण्डर हुने गरेको छ,’ उनले भनिन् ।अभिकर्ताहरूले पनि यस्ता कुराहरूलाई स्पष्ट नगर्दा ग्राहकहरूले पछि गएर बीमालेख कायम राख्न गाह्रो मान्ने उनको भनाइ छ।

About Us

About Us

प्रतिक्रिया