काठमाडौं – नेपालमा २०७० सालदेखि सुरु भएको बैंकासुरेन्सको अभ्यास एक दशक नपुग्दै ठप्प भयो। स्पष्ट कानुनी आधार र प्रभावकारी नियमनको अभावमा यो प्रणाली टिक्न नसकेको विज्ञहरूको निष्कर्ष छ। नियामक निकायहरू समयमै सचेत नहुँदा बैंकासुरेन्समार्फत फोर्स सेलिङ र मिस सेलिङजस्ता गलत अभ्यास मौलाए, जसको समाधान खोज्नुको साटो केन्द्रीय बैंकले सिधै बन्द गर्ने बाटो रोज्यो।

नेपालमा कुनै नयाँ अभ्यास सुरु हुनु, केही समय चलेपछि कमजोरी देखिनु र अन्ततः पूर्ण रूपमा बन्द हुनु नौलो घटना होइन। बैंकासुरेन्स पनि यही प्रवृत्तिको सिकार बन्यो। सुरुका वर्षमा बैंक तथा बीमा कम्पनीबीच समन्वय बढे पनि नियमन कमजोर हुँदा ग्राहक हित विपरीतका गतिविधि बढ्न थाले। समस्या समाधानका लागि नियमन कडाइ गर्नुपर्ने ठाउँमा बन्द नै गरिनु गलत कदम भएको भन्दै बैंकरहरू अहिले पनि असन्तुष्टि व्यक्त गर्छन्।

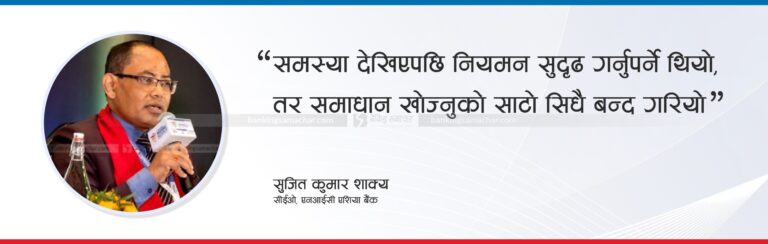

एनआईसी एशिया बैंकका प्रमुख कार्यकारी अधिकृत सुजित कुमार शाक्य राष्ट्र बैंक र बीमा प्राधिकरणबीच समन्वय भए फोर्स सेलिङ र मिस सेलिङ नियन्त्रण गर्न सकिने बताए। उनका अनुसार बैंकासुरेन्स खुला हुँदा छोटो अवधिमा बैंकको आम्दानी बढे पनि गलत अभ्यासका कारण प्रणाली बदनाम भयो। ‘समस्या देखिएपछि नियमन सुदृढ गर्नुपर्ने थियो, तर समाधान खोज्नुको साटो सिधै बन्द गरियो,’ उनले भने।

आर्थिक वर्ष ०७६/७७ को मौद्रिक नीतिमार्फत नेपाल राष्ट्र बैंकले बैंकासुरेन्समा पूर्ण रोक लगाएको थियो। तत्कालीन गभर्नर डा. चिरञ्जीवी नेपालको पालामा ल्याइएको व्यवस्थाअनुसार कर्जा लिँदा ऋणीले रोजेको बीमा कम्पनीबाट मात्र सम्पत्तिको बीमा गर्नुपर्ने र कर्जासँग प्रत्यक्ष सम्बन्धितबाहेक अन्य बीमा पोलिसी बिक्री गर्न नपाइने प्रावधान लागू गरियो। यससँगै लघुवित्तबाहेक अन्य बैंक तथा वित्तीय संस्थाले संस्थागत अभिकर्ताका रूपमा बीमा बिक्री गर्न पाउने बाटो बन्द भयो।

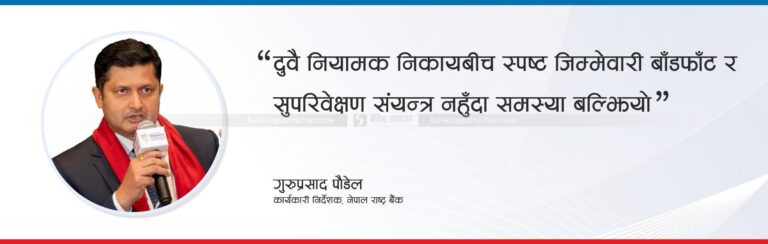

विज्ञहरूका अनुसार नेपालले अन्तर्राष्ट्रिय अभ्यासको अध्ययन नगरी नीति अपनाउने प्रवृत्तिका कारण बैंकासुरेन्सले निरन्तरता पाउन सकेन। राष्ट्र बैंकका कार्यकारी निर्देशक गुरुप्रसाद पौडेल नेपालमा युनिभर्सल बैंकिङ्गको अभ्यास नभएकाले बैंकासुरेन्स टिक्न नसकेको बताए।

उनका अनुसार बैंक, बीमा कम्पनी र दुवै नियामक निकायबीच स्पष्ट जिम्मेवारी बाँडफाँट र सुपरिवेक्षण संयन्त्र नहुँदा समस्या बल्झियो। ‘बैंकले अर्को नियामक निकायको उत्पादन बेच्दा त्यसको अनुगमन कसले गर्ने भन्ने स्पष्टता आवश्यक छ,’ पौडेलले भने, ‘नियमन र सुपरिवेक्षणको साझा मोडल बनेमा बैंकासुरेन्स पुनः सञ्चालन गर्न सकिन्छ।’

यस्तो छ अन्तर्राष्ट्रिय अभ्यास

बैंकासुरेन्स बैंक र बीमा कम्पनीहरूबीचको रणनीतिक साझेदारी-विश्वव्यापी वित्तीय बजारमा एक सफल मोडल मानिन्छ। ‘वन स्टप सोलुसन’ को अवधारणा अनुसार बैंकका ग्राहकलाई एउटै छानामुनिबाट निक्षेप, कर्जा र बीमा सेवा उपलब्ध गराउनु यसको मुख्य उद्देश्य हो। म्याकेन्जी एण्ड कम्पनीले मार्च २०२१ मा जारी गरेको प्रतिवेदन अनुसार बैंकासुरेन्सको माध्यममार्फत् सन् २०१८ मा अमेरिका रिजन (अमेरिका, क्यानडा, मेक्सिको) मा करिब १० प्रतिशतको बीमा व्यवसाय भएको देखिन्छ, जो युरोप, मिडिल इस्ट, अफ्रिकाको हकमा करिब ५२ प्रतिशत रहेको छ भने एसिया प्यासिफिक रिजन (चीन, जापान, दक्षिण कोरिया) को हकमा करिब ३१ प्रतिशत देखिन्छ।

भारतले पनि सन् २००० मा बैकासुरेन्स सुरु गरेको थियो। सन् २००० मा सुरु भएको भारतको बैंकासुरेन्सले यतिबेला ५० देखि ६० प्रतिशत ओगटेको छ। भारतमा एलआईसीले गर्दै आएको एजेन्सी विजनेश सँगसँगै बैंकले पनि सहयोग गर्दा यसको योगदान ५० प्रतिशत माथि पुगेको हो। सन् २००० मा सुरु गरेको बैंकासुरेन्समा २५/२६ मा आइपुग्दा भारतले ठुलो उपलब्धि हासिल गरेको छ। नेपालले सन् २००६ मा शून्यबाट सुरु गरेको बैंकासुरेन्स सन् २०१९ मा पुग्दा ८ देखि १० प्रतिशत योगदान गरेको थियो। तर, सन् २०१९ देखि २०२६ सम्म आउँदा यो विकासलाई राष्ट्र बैंकले अङ्कुश लगाउँदा रूपमा अन्त्य भएको छ।

बन्द हुँदाको प्रभाव

बैंकहरूले ऋण लिँदा ग्राहकलाई बाध्यकारी रूपमा बीमा पोलिसी खरिद गर्न लगाउने गुनासो बढेको भन्दै बैंकासुरेन्समा अङ्कुश लगाइएको थियो। यसले ग्राहकको छनोट स्वतन्त्रतासँगै नियमन तथा सुपरिवेक्षणमा समेत चुनौती सिर्जना गरेको भन्दै बन्द गरिएकाे थियो। तर, बैंकासुरेन्स नहुँदा केही चुनौती सिर्जना हुने गरेको छ। बैंकासुरेन्सले बीमाको बजार विस्तारमा ठुलो योगदान दिएको थियो।

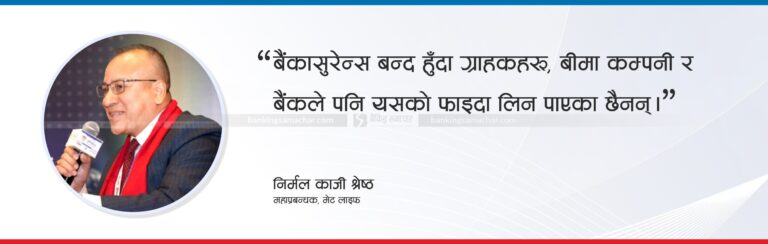

बैंकासुरेन्स बन्द भएपछि बैंकहरूबाट बिक्री हुने बीमाका प्रडक्ट बन्द हुँदा बीमा कम्पनीहरूको प्रिमियम संकलन र बजार वृद्धिदरमा नकारात्मक प्रभाव परेको छ। बीमा कम्पनीहरूले संकलित प्रिमियम बैंकहरूको मुद्दति निक्षेपमा राख्ने गर्छन्। बैंकासुरेन्स बन्द हुँदा प्रिमियम कम भएपछि स्वत रुपमा बीमा कम्पनीको आम्दानी पनि घटिरहेको छ। ग्राहकहरूले एकै ठाउँबाट सबै वित्तीय सेवाहरू चाहिरहेको समयमा बैंकहरूबाट नै बीमाको प्रडक्ट बेच्दा वितरण खर्च पनि कम हुन जाने मेट लाइफका महाप्रबन्धक निर्मलकाजी श्रेष्ठले बताए।

अहिले बन्द भएको समयमा यसको फाइदा ग्राहकले पाउँन नसकेको उनको भनाइ छ। ‘बैंकहरूमा ब्याजदर कम भएको समयमा बैंकहरूको ठुलो पुँजी लगानी गरिरहेको समयमा बैंकासुरेन्स आम्दानीको स्रोत पनि हो, ’ उनले भने, ‘बैंकासुरेन्स बन्द हुँदा ग्राहकले पनि यसको फाइदा लिन सकेको छैन। बीमा कम्पनीले पनि र बैंकले पनि यसको फाइदा लिन पाएका छैनन्।’

किन नखोल्ने ?

पहिले बैंकहरूले संस्थागत अभिकर्ताको इजाजतपत्र लिएर बैंकासुरेन्स गराउन पाउँथे । बैंकमार्फत सवारीसाधन खरीद गर्दा सम्बद्ध गाडीको बीमा बैंकले भनेको बीमा कम्पनीमा बीमा गराउनुपर्ने, सवारी साधनका लागि बैंकबाट ऋण लिँदा सम्बद्ध गाडी बीमा सोही बैंकमा गर्न सकिने व्यवस्था बैंकासुरेन्समा हुन्छ। बैंकासुरेन्समा बैंक र बीमा कम्पनीको संयुक्त प्रडक्ट हुन्छ भने बैंकको प्रडक्टमा बीमाको सुविधा दिइएको हुन्छ।

२०७६ मा बन्द भएपछि २०७७ देखि नै बैंक तथा वित्तीय संस्थाहरूले संस्थागत अभिकर्ता मार्फत बीमा गर्न पाउने व्यवस्था खुल्ला गर्न नेपाल राष्ट्र बैंक समक्ष माग गर्दै आइरहेका छन्। तर, यता बीमा क्षेत्रको नियामक निकाय र बैंकिङ्ग क्षेत्रको नियामक निकायबिच सम्वन्वय हुन नसक्दा हाल पनि बैंकासुरेन्सले निचोड पाउन सकेको छैन।

यतिबेला, ७५३ वटा स्थानीय तहमा नै बैंकिङ्ग पहुँच विस्तार भएको छ। हरेक स्थानीय तहमा वाणिज्य बैंकहरूले शाखा सञ्चालन गरेका छन्। यस्तो अवस्थामा बैंकासुरेन्स खोल्ने हो भने बीमाको पहुँच विस्तारमा ठूलो योगदान पुग्ने यस क्षेत्रका विज्ञहरू बताउँछन्।अहिलेको इन्स्योरेन्सको पेनिट्रेसन बढाउन पनि बैंकासुरेन्सले सहयोगी भूमिका खेल्छ। बैंकको देशभर पुगेको पहुँचमार्फत बीमाको दायरा विस्तार गर्दै समग्र अर्थतन्त्रमा वित्तीय क्षेत्रको योगदान बढाउन पनि यसले महत्वपूर्ण भूमिका खेल्छ।

About Us

About Us

प्रतिक्रिया