अमेरिकी अर्थशास्त्रीद्वय एलेन बर्जर र रोवर्ट योङले सन् १९९७ मा ‘जर्नल अफ बैंकिङ्ग एण्ड फाइनान्स’मा ‘प्रोब्लम लोन एण्ड कस्ट इफिसियन्सी इन कमर्सियल बैंक’ शीर्षकमा एउटा लेख प्रकाशन गरे । जसमा उनीहरूले बैंकहरूको सम्पत्तिको गुणस्तर दुई कारणले खस्कने उल्लेख गरेका छन् । पहिलो ‘ब्याड लक’ र दोस्रो ‘ब्याड म्यानेजमेन्ट’ । यसलाई ‘ब्याड लक अर ब्याड म्यानेजमेन्ट हाइपोथेसिस’को संज्ञा दिइएको छ । ‘ब्याड लक’ भन्नाले बैंकहरूको कार्यसम्पादनमा प्रभाव पार्ने बाह्य तत्वहरू जस्तैः आर्थिक मन्दी र सुस्ती, उच्च मुद्रास्फीति, राजनीतिक अस्थिरता आदि पर्दछन् भने ‘ब्याड म्यानेजमेन्ट’ले बैंकको कमजोर आन्तरिक व्यवस्थापनलाई सङ्केत गर्दछ । त्यसैले बैंकहरूको कर्जाको गुणस्तर किन बिग्रिएको हो रु भन्ने प्रश्नको उत्तर खोज्दै जाँदा यिनै दुई वटा क्षेत्रमा केन्द्रित रहेर विमर्श गर्दा निष्कर्षमा पुग्न सजिलो हुन्छ ।

अर्थतन्त्र आर्थिक मन्दी वा सुस्तीको अवस्थामा रहँदा ऋणीहरूको कर्जा चुक्ता गर्ने क्षमतामा असर पर्छ । यसले बैंकको कर्जा नोक्सानी व्यवस्था बढाउने भएकाले मुनाफा प्रभावित हुन्छ । यसैगरी, बैंकको आन्तरिक व्यवस्थापन निष्प्रभावी रहन्छ भने जोखिम मूल्याङ्कनमा हुने कमजोरीका कारण कर्जा चुक्ता नभई खराब कर्जाको अंश थपिँदै जान्छ । तथापि, अर्थतन्त्रको दिशा सकारात्मक छ र आन्तरिक व्यवस्थापन कुशल छ भने बैंकहरूका सम्पत्तिको गुणस्तरमा उति ठुलो समस्या रहँदैन ।

नेपालको बैंकिङ्ग क्षेत्रलाई कुनै समय दक्षिण एसियामै तुलनात्मक रूपमा सबल छ भनी दाबी गरिन्थ्यो । कोभिड–१९ अघि दुई प्रतिशतको हाराहारीमा रहेको खराब कर्जाको अनुपात महामारीपश्चात् पाँच प्रतिशतभन्दा माथि पुगेपछि यो विषयले वित्तीय स्थायित्वसम्बन्धी नीतिगत बहसमा उच्च प्राथमिकता पाउँदै आएको छ ।

नेपाल सरकारको आर्थिक वर्ष २०८२/८३ को वार्षिक बजेट र नेपाल राष्ट्र बैंकद्वारा जारी मौद्रिक नीतिमा ‘सम्पत्ति व्यवस्थापन कम्पनी’ स्थापनाको सन्दर्भ उल्लेख भएसँगै यो विषयले थप चर्चा पाउन थालेको छ । छिमेकी मुलुक भारत र अन्य देशका विगतको अभ्यासलाई दृष्टिगत गर्दा यो प्रयास सान्दर्भिक नै देखिन्छ । यद्यपि, यस प्रकारको संस्थागत प्रयासका आफ्नै अन्तर्निहित सीमा हुन्छन् । यसैले तथ्यगत आधारमा खराब कर्जाको मुख्य स्रोतको पहिचान भएमा समस्याको दीर्घकालीन समाधानमा मद्दत पुग्छ ।

बैंकको सम्पत्ति गुणस्तर किन खस्कियो ?

यदि कर्जा स्वीकृतिको निम्ति बैंकले लिने ऋणीको पूरा विवरण, हालको भुक्तानी स्थिति वा फिल्ड सर्वेक्षणमार्फत सङ्कलित तथ्याङ्क उपलब्ध भएमा सोको विश्लेषणमार्फत समस्याको वास्तविक स्रोत किटान गर्न सकिन्छ । यो लेख तयार पार्ने क्रममा यस पङ्क्तिकारसँग ऋणी गत विवरण तथा फिल्ड सर्वेक्षण तथ्याङ्क दुवै उपलब्ध नभएकाले बर्जर र योङले प्रस्ताव गरको ‘ब्याड लक एण्ड ब्याड म्यानेजमेन्ट फ्रेमवर्क’मा रहेर समष्टिगत तथ्याङ्क (म्याक्रो डेटा) को प्रयोग गरी प्रश्नको उत्तर खोज्ने प्रयास गरिएको छ ।

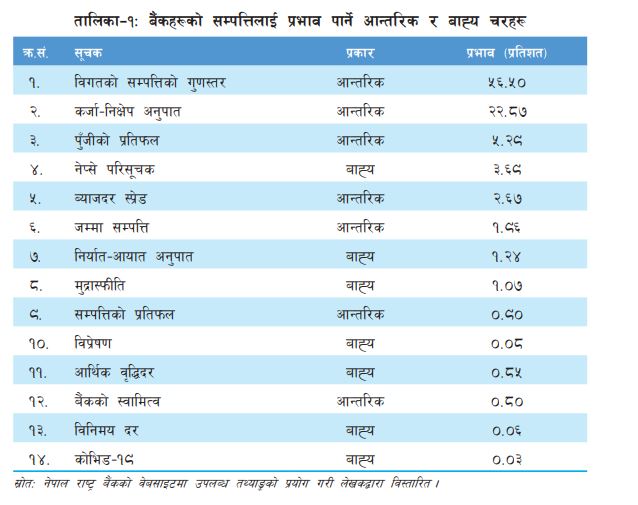

यस प्रकारको विश्लेषणबाट सूक्ष्म तथ्याङ्कीय विश्लेषणमार्फत प्राप्त हुने निश्चित जानकारी भन्दा पनि समस्याको दिशाबार अवगत हुन्छ । यस प्रयोजनको निम्ति खराब कर्जा निर्धारण गर्ने चरहरूसँग सम्बन्धित विभिन्न राष्ट्रिय तथा अन्तर्राष्ट्रिय अध्ययनको आधारमा बैंकिङ्ग व्यवसायलाई प्रभाव पार्ने छ वटा विभिन्न समष्टिगत आर्थिक सूचक, हाल कायम २० वटा वाणिज्य बैंकहरूको कार्यसम्पादनसँग सम्बन्धित सन् २०११ को पहिलो त्रयमासदेखि २०२४ को चौथो त्रयमाससम्मका तथ्याङ्कको आधारमा सात वटा सूचक तथा कोभिड–१९ को असरसम्बन्धी जानकारीको निम्ति ‘डमी’ गरी जम्मा १४ वटा सूचकलाई ‘मेसिन लर्निङ’ विधिमार्फत विश्लेषण गरिएको छ । सो विधिबाट प्राप्त नतिजाअनुसार बैंकहरूको खराब सम्पत्ति निर्धारण गर्न भूमिका खेल्ने सूचकको महत्वलाई तालिका–१ मा प्रस्तुत गरिएको छ ।

यो नतिजालाई अर्थशास्त्रीय इकोनोमेट्रिक विश्लेषण जस्तो ‘कारण र असर (कज एण्ड इफेक्ट)’को रूपमा नभई बैंकहरूको सम्पत्ति निर्धारणमा उल्लिखित सूचकहरूको सापेक्षित भूमिकामा बुझ्नुपर्ने हुन्छ । कारण र असरको सम्बन्ध बुझ्नका निम्ति सम्पत्तिको गुणस्तर (नन पर्फमिङ लोन) लाई ‘आश्रित चर (डिपेन्डेण्ट भेरियबल)’ र उल्लिखित चरलाई ‘स्वतन्त्र चर (इन्डिपेन्डेण्ट भेरियबल)’ को रूपमा इकोनोमेट्रिक विधिमार्फत विश्लेषण गर्न सकिन्छ । प्रस्तुत लेखलाई सङ्क्षेपीकरण गर्ने क्रममा उक्त विश्लेषणलाई यहाँ समावेश गरिएको छैन ।

तालिका–१ मा उल्लिखित नतिजाअनुसार विगतको सम्पत्तिको गुणस्तर हालको सम्पत्तिको गुणस्तर निर्धारण गर्ने सबैभन्दा बलियो चरका रूपमा रहेको छ । यसको अर्थ, भविष्यमा कर्जाको गुणस्तर सुधार गर्ने हो भने अहिलेदेखि नै खराब कर्जा घटाउन मिहिनेत गर्नुपर्ने हुन्छ । यसैगरी, कर्जा–निक्षेप अनुपात सम्पत्तिको गुणस्तर निर्धारण गर्ने दोस्रो महत्त्वपूर्ण चर रहेको छ । यसलाई विगतको उच्च कर्जा प्रवाह र अहिलेको न्यून कर्जा प्रवाहको असरको रूपमा बुझ्न सकिन्छ ।

साथै, पुँजी बजार परिसूचक, नेप्से इन्डेक्सले समेत बैंकहरूको सम्पत्तिको गुणस्तरमा प्रभाव पारको देखिन्छ भने कोभिड–१९ ले न्यून मात्रामा व्याख्या गरेको छ । यस्तै, आर्थिक वृद्धिको प्रभाव पनि न्यूनतम (०.८५ प्रतिशत) देखिन्छ । समग्रमा बैंकको सम्पत्ति गुणस्तरको अवस्थालाई अध्ययन गर्दा करिब ९० प्रतिशत हिस्सा चाहिँ बैंकसँग सम्बन्धित चरहरूले नै निर्धारण गरेको देखियो भने बाह्य कारण (बृहत् अर्थतन्त्र) ले १० प्रतिशत भूमिका खेलेको देखिन्छ । बर्जर र योङको अध्ययन निचोडलाई आधार मान्ने हो भने नेपालका बैंकहरू खराब कर्जाको अनुपात बढ्नुमा बढी जसो ‘ब्याड म्यानेजमेन्ट’ र केही हदसम्म ‘ब्याड लक’ जिम्मेवार रहेको देखिन्छ । यो तथ्यलाई दृष्टिगत गर्दा नेपालको सन्दर्भमा ‘कम नियमन र बढी सुपरिवेक्षण’ वित्तीय स्थायित्वको निम्ति प्रभावकारी हस्तक्षेप हुन सक्छ । तालिका–१ मा उल्लिखित नतिजाअनुसार विगतको सम्पत्तिको गुणस्तर हालको सम्पत्तिको गुणस्तर निर्धारण गर्ने सबैभन्दा बलियो चरका रूपमा रहेको छ । यसको अर्थ, भविष्यमा कर्जाको गुणस्तर सुधार गर्ने हो भने अहिलेदेखि नै खराब कर्जा घटाउन मिहिनेत गर्नुपर्ने हुन्छ । यसैगरी, कर्जा–निक्षेप अनुपात सम्पत्तिको गुणस्तर निर्धारण गर्ने दोस्रो महत्त्वपूर्ण चर रहेको छ । यसलाई विगतको उच्च कर्जा प्रवाह र अहिलेको न्यून कर्जा प्रवाहको असरको रूपमा बुझ्न सकिन्छ ।

कम नियमन र बढी सुपरिवेक्षणः किन ?

सन् २००८ मा लण्डन स्कुल अफ इकोनोमिक्सको नवनिर्मित भवनको उद्घाटन समारोहमा उपस्थित बेलायती महारानी एलिजाबेथले प्रख्यात अर्थशास्त्रीहरूमाझ त्यतिबेला विश्वलाई त्राहिमाम् पारिरहेको ‘ग्लोबल फाइनान्सियल क्राइसिस’तर्फ सङ्केत गर्दै ‘यति भयङ्कर सङ्कट आइरहँदा पनि किन कसैले अनुमान लगाउन सकेन ?’ भन्ने आशयको प्रश्न गरेपछि कार्यक्रममा केही क्षण सन्नाटा छाएको बताइन्छ । विशेषतः पश्चिमा देशहरू विश्वव्यापी वित्तीय सङ्कटसँग जुधिरहेको भयावह स्थितिमाझ महारानीको यो प्रश्नमा त्यहाँ उपस्थित अर्थशास्त्रीमध्ये कसैले पनि सो सम्बन्धमा प्रतिक्रिया जनाएका थिएनन् । जब सन् २०१२ मा महारानी बैंक अफ इङ्गल्याण्डको सुन भण्डार अवलोकन गर्न पुग्नुभयो, बैंकको नीति अनुसन्धान विभागका तत्कालीन प्रमुख सुजित कपाडियाले महारानीलाई सन् २००८ को लण्डन स्कुल अफ इकोनोमिक्सको कार्यक्रममा आफू पनि दर्शक दीर्घामा रहेको र त्यतिबेला महारानीले सोधेको प्रश्नबारे स्मरण गराउँदै, त्यस विषयमा केही जानकारी गराउने अनुमति माग्छन् ।

महारानीबाट अनुमति पाएपछि कपाडियाले भनेका थिए, ‘वित्तीय सङ्कट फ्लु वा भूकम्पीय प्रकृतिको हुने भएकाले यसको अनुमान लगाउन कठिन हुने र सङ्कटपूर्व नियामकहरू वित्तीय बजारको आचरणमा अति नै सन्तुष्ट रहेको तथा नियमनहरू आवश्यक नरहेको ठानी अति खुकुलो गरेकोले त्यतिबेला सङ्कटको सामना गर्नुपरेको थियो ।’

सन् २००८ को त्रासदीपश्चात् विश्वभर नै नियामकीय व्यवस्थामा व्यापक परिवर्तन आएको छ । बासेल–३ का मुख्य प्रावधानको कार्यान्वयनसँगै वित्तीय स्थायित्व र सबल वित्तीय प्रणाली निर्माणको लागि नेपाल राष्ट्र बैंकले समेत यस्ता परिवर्तनलाई आत्मसात् गर्दै आएको छ । कोभिड–१९ महामारीबाट सिर्जित असहज परिस्थितिलाई सम्बोधन गर्नका निम्ति अवलम्बन गरिएका नियामकीय सहुलियतसँगै ब्याजदर र तरलताको उतारचढाव लगायतका कारणले नियामकीय क्षमता सबल हुँदाहुँदै पनि बैंकहरूको सम्पत्तिको गुणस्तरमा केही चाप परको छ । त्यसैले बैंकहरूको खराब कर्जामा आन्तरिक चरहरूको मुख्य भूमिकालाई मध्यनजर राख्दै विद्यमान ‘रगुलेटरी स्पिरिट’को जगमा सुपरिवेक्षकीय क्षमता वृद्धिमा जोड दिइए दीर्घकालीन वित्तीय स्थायित्व हासिल गर्न मद्दत पुग्नेछ ।

सम्पत्ति व्यवस्थापन कम्पनीः साधन कि साध्य ?

नेपाल राष्ट्र बैंककाअनुसार २०८२ असार मसान्तसम्ममा ‘क’, ‘ख’ र ‘ग’ वर्गका बैंक तथा वित्तीय संस्थामा रहेको गैर–बैंकिङ्ग सम्पत्ति ५० अर्ब ५५ करोडभन्दा बढी पुगेको छ । बैंकहरूको खराब कर्जा बढेसँगै यसको व्यवस्थापनको निम्ति ‘सम्पत्ति व्यवस्थापन कम्पनी’ स्थापनाको निम्ति नीतिगत बहसले नेपाल सरकारको वार्षिक बजेटदेखि राष्ट्र बैंकको मौद्रिक नीतिसम्म स्थान पाएको छ । विभिन्न अन्तर्राष्ट्रिय अभ्यासका आधारमा यो अवधारणालाई साध्यभन्दा पनि साधनको रूपमा लिन सकिन्छ । रिजर्भ बैंक अफ इण्डियाका तत्कालीन गभर्नर रघुराम राजनले सन् २०१५ मा भारतका बैंकहरूको सम्पत्तिको गुणस्तर पुनरावलोकन गराएका थिए । सो समयमा त्यहाँका बैंकहरूको खराब कर्जा १५ प्रतिशतसम्म पुगेको पाइएको थियो । यद्यपि, सम्पत्ति व्यवस्थापन कम्पनी स्थापनामा सहयोग पुग्नेगरी भारतमा सन् २००२ मै ‘सेक्युरिटाइजेसन एण्ड रिकन्स्ट्रक्सन अफ फिनान्सियल एसेट्स एण्ड इनफोर्समेन्ट अफ सेक्युरिटी इन्ट्रेष्ट (साइफाइसी) एक्ट, २००२’ जारी भइसकेको थियो ।

यही कानुनको अधीनमा रही भारतमा सन् २००२ मा ‘एसेट रिकन्स्ट्रक्सन कम्पनी’ तथा सन् २०२१/२२ को युनियन बजेटमार्फत सरकारी स्वामित्वका बैंकहरू मुख्य सेयर होल्डर तथा बाँकी निजी बैंकहरूको लगानी रहने गरी ‘नेसनल एसेट रिकन्स्ट्रक्सन कम्पनी’ स्थापना गरिएको थियो । यस्तो कानुन र संस्थागत संरचनाको बाबजुद पनि भारतमा खराब कर्जा व्यवस्थापनका निम्ति स्थापित कम्पनीले निर्धारण गरेका लक्ष्य भने पूरा हुन सकेका छैनन् ।

रिजर्भ बैंक अफ इण्डियाकाअनुसार नेसनल एसेट रिकन्स्ट्रक्सन कम्पनीले कुल ५० हजार करोड खराब कर्जा सकार गर्ने लक्ष्य राखेकोमा सन् २०२१ अक्टोबरसम्म करिब २२ हजार करोड कर्जा मात्र सकार गरेको थियो ।भारतमा हाल बैंकहरूको खराब कर्जाको अनुपात तीन प्रतिशत हाराहारी रहेको भए तापनि एसेट म्यानेजमेन्ट कम्पनीहरूले सकारको सम्पत्ति (कर्जा/धितो) र सोको बिक्रीबाट असुल रकमबीच ठुलो अन्तर रहेको देखिन्छ । यसले निरन्तर आर्थिक वृद्धि हासिल गरिरहेको भारत जस्तो मुलुकलाई पनि खराब कर्जा व्यवस्थापनमा परको सकसलाई इङ्गित गर्दछ । भारतीय अनुभवलाई हेर्दा नेपालको निम्ति पनि यो विषय पेचिलो बन्न सक्ने सम्भावना देखिन्छ । तथापि, नेपाल राष्ट्र बैंकले पनि परिवेक्षण गरिरहेको र अन्तर्राष्ट्रिय एजेन्सीबाट पनि १० वटा वाणिज्य बैंकको सम्पत्ति गुणस्तर परीक्षण प्रक्रिया अगाडि बढेको हुँदा अहिलेलाई नेपालका बैंकहरूको खराब कर्जा सम्बन्धित बैंकस्तरमै व्यवस्थापन गर्न सकिने अपेक्षा राख्नु नै उपयुक्त होला ।

अन्त्यमा

वित्तीय प्रणालीमा रहने स्रोतमा ठुलो अंश सर्वसाधारणको निक्षेपको हुन्छ । अर्थतन्त्रको महत्त्वपूर्ण वित्तीय साझेदारको रूपमा रहने र आर्थिक वृद्धिबिच निकट सम्बन्धसमेत हुने भएकाले बैंकहरूको वित्तीय स्वास्थ्यमा सरकार र नियामकको सधैँ गहिरो चासो रहन्छ । बैंकहरूबाट प्रवाह हुने कर्जा असुल नभएमा खराब कर्जामा परिणत हुन्छ र यसको परिमाण बढ्दै जाँदा समग्र वित्तीय प्रणालीमै नकारात्मक असर पर्दछ ।

पछिल्लो समय नेपालका बैंक तथा वित्तीय संस्थाको खराब कर्जाको अनुपात दशक यताकै उच्च छ । त्यसैले पनि यसको सम्भावित कारण र समाधानको सम्बन्धमा विभिन्न कोणबाट बहस भइरहेका छन् । उपलब्ध तथ्याङ्कको आधारमा विश्लेषण गर्दा यो स्थिति सिर्जना हुनुमा मुलुकको बृहत् आर्थिक स्थिति भन्दा पनि बैंकहरूको आन्तरिक व्यवस्थापन नै बढी जिम्मेवार देखिन्छ । अतः बैंक स्वयमले आन्तरिक जोखिम व्यवस्थापनलाई सबल बनाउने र केन्द्रीय बैंकले सुपरिवेक्षकीय भूमिकालाई थप सुदृढ बनाउनु अहिलेको आवश्यकता हो । साथै, बहसकै क्रममा रहेको ‘सम्पत्ति व्यवस्थापन कम्पनी’लाई केवल साधनको रूपमा हेरी साध्यको जटिलताको सम्बन्धमा जानकार रहँदा आगामी दिनमा आशा र वास्तविकताबीचको अन्तर कम हुने र आवश्यक नीतिगत पहलमा समेत सहयोग पुग्नेछ ।

(उप–निर्देशक तिमिल्सिना साउथ एसियनककक युनिभर्सिटी, न्यू दिल्ली, इण्डियामा अर्थशास्त्र विषयमा विद्यावारिधि अध्ययनरत शोधकर्ता हुन् । प्रस्तुत लेखमा व्यक्त विचार लेखकको निजी धारणा हुन् ।)

About Us

About Us

प्रतिक्रिया