काठमाडाैं- गुराँस ठकुरीको कोठामा दुई वटा खुत्रुके छन्। एउटा उनकै हो र अर्को उनकी बैनीको। कञ्चनपुर घर भएकी उनी स्नातक सकेर स्नातकोत्तर पढ्न भर्खरै काठमाडौं आएकी हुन्। अहिले उनी विद्यार्थी मात्रै हुन्। तर खाजा खर्च बचाएर भए पनि उनी हप्ताको ४ दिन खुत्रुकेमा धेरथोर पैसा राखिरहन्छिन्।

खुत्रुकेमा पैसा राख्नु त उनको साैख हो। बाँकी कारोबार त गुराँस बैंकबाटै गर्छिन्। उनको खातामा मासिक रुपमा घरबाट पैसा आउँछ। कोठा भाँडा तिरेर दैनिक चाहिने उपभोग्य सामान पनि उनी त्यही पैसाबाट जोहो गर्छिन्। बाँकी बचत गर्छिन्।

उसो त उनी नेपाली साहित्यकी विद्यार्थी हुन्। कविता पनि राम्रो लेख्छिन्। तर स्नातकोत्तर सक्काएर सानो भए पनि आफ्नै व्यावसाय गर्ने उनको लक्ष्य छ। त्यही लक्ष्यलाई पछ्याउँदै उनले १२ कक्षा सकिने बित्तिकै सिभिल बैंकमा मुद्दती खाता खोलेकी थिइन्। अनावश्यक खर्च नगरी उनी मासिक रुपमा बैंकमा पैसा जम्मा गर्छिन्। सानीमा बैंकमा भने उनको चल्नी खाता छ।

उनी भन्छिन्, ‘सिभिल बैंकमा फिक्स डिपोजिट गर्ने गरेको छु। यो वर्ष पढाइ सकिन्छ। अर्को वर्षबाट क्याफे खाेल्छु। आफूले जम्मा गरेको पैसाले भ्याउँछ कि भ्याउँदैन भन्नेमा कन्फ्युज छु। नपुगे बैंकबाट ऋण लिन्छु।’ गुराँसलाई पैसाको सदुपयोग कसरी गर्नुपर्छ भन्ने वित्तीय ज्ञान छ भन्ने उनको यस कुराले प्रष्ट पार्थ्याे।

कीर्तिपुरकी रत्नमाया महर्जन काठमाडौंकी स्थायी बासिन्दा हुन्। उमेरले ५० पुगेकी उनका २५–२५ वर्षका दुई जुम्ल्याहा छोरा छन्। उनका श्रीमान् पलम्बर हुन् भने रत्नमाया घरगृहिणी। उनलाई सिलाई र बुनाइमा सानैदेखि रुचि थियो। उनले कक्षा पाँचसम्म मात्र पढेकी छिन्। १७ वर्षको उमेरमा विवाह भएकै कारण आफ्नो इच्छालाई उनले दबाएकी थिइन्। ‘खाने मुखलाई जुङ्गाले छेक्दैन’ भनेजस्तै उनले छोराहरु हुर्काएर सिलाई सुरु गरिन्। दश वर्षदेखि उनी घरमै बसेर फुर्सदमा टेलरिङ गर्छिन्। चिसोको समयमा रत्नमायालाई मोजा, टोपी, गलबन्दी, स्वीटर जस्ता सामान बजारबाट किन्न मन लाग्दैन । ऊन किनेर आफै बुन्छिन्।

रत्ममायका एक छोरा अमेरिका बस्छन्। अर्का इन्जिनियर हुुन्। घरमै छन्। उनी कहिले पनि छोराहरुसँग खर्च माग्दिनन्। सिलाईबाटै आएको पैसाले आफ्नो खर्च चलाउँछिन्। उनको बैंकमा भने खाता छैन । तर सहकारीमा दैनिक दुई सय रुपैयाँ उनी जम्मा गराउँछिन्। आवश्यक परेको समयमा सोही सहकारीबाट ऋण लिन्छिन् र किस्ता किस्तामा तिर्छिन्। ‘दु:ख गरेर हुर्काएका छोराहरु अहिले राम्रै गरिराछन्। बेला-बेलामा छोराहरूले पैसा पनि दिन्छन्। तर मलाई उनीहरुको पैसा खर्च गर्न मन लाग्दैन। छ भन्दैमा खर्च गरौं पनि लागेन कहिल्यै। आज सोचेर हिजो पैसा जोगाएँ। अनि भोलि सोचेर आज जोगाउने प्रयास गरिरहन्छु। जोगाएको पैसा आपतको समयमा नि काम लाग्छ’, उनले भनिन्।

सार्वजनिक यातायात यात्रा गरिरहँदा भेटिएकी पूजा पालले भने गुराँस र रत्नमायाको भन्दा केही फरक कुरा राखिन्। दार्चुला घर भएकी उनी उमेरले २३ मात्रै भइन्। तर अहिलेसम्म उनले न कुनै बैंकमा खाता खोलेकी छिन्। न त सहकारीमा बचत नै। काखमा ३ वर्षकी छोरी राखेकी उनले १२ कक्षा पास गरेकी रहिछिन्। उनी घरको काम सँगेसँगै विगत चार वर्षदेखि टेलरिङ गर्दै आइरहेकी छिन्। बैंक घर नजिकै हुँदा पनि खाता खोल्ने कुरामा उनको मनमा अझैँ दुविधा छ। ‘लुगा सिलाएर आएको पैसा घर खर्चमै सकिन्छ। नानीको बाबाको तलब मिसाएर खर्चमै ठिक्क हुन्छ। बचत कसरी गर्नु!’, उनले दुखेसो पोखिन्। उनका श्रीमान् ६ वर्षदेखि शिक्षण पेसामा आवद्ध छन्।

नाफामूलक बचत गर्ने तरिका, वित्तीय योजना, ऋणको व्यवस्थापन कसरी गर्ने जस्ता कुराहरू समेटिएको वित्तिय साक्षरतालाई नेपाली समाजका महिलाहरुले अझै स्पष्ट बुझेको देखिँदैन। जुन कुरा राष्ट्रिय जनगणना २०७८ ले पुष्टि गर्छ। राष्ट्रिय जनगणना २०७८ अनुसार नेपालमा बैंक तथा वित्तीय संस्था (सहकारी बाहेक) रहेका छन्। जसमा एकजनाको नाममा खाता हुने परिवारको संख्या ६९.९ प्रतिशत रहेको छ। तर परिवारका एक जनाको नाममा पनि खााता नहुने संख्या पनि कम छैन। ३८.१ प्रतिशत घरपरिवारका एकजनाको नाम बैंक तथा वित्तीय संस्थामा खाता नरहेको तथ्याङ्कले देखाउँछ।

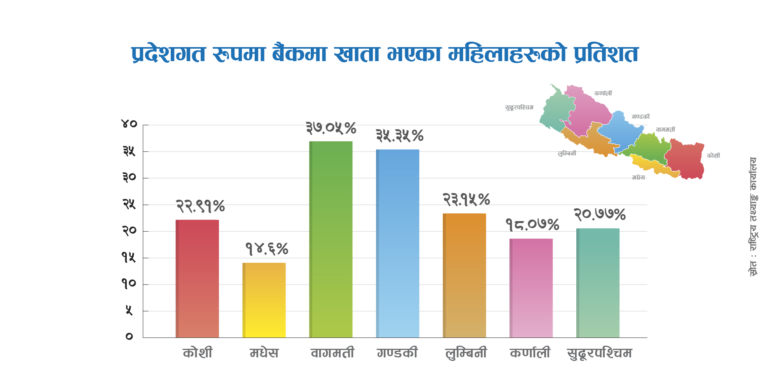

यसमा कुल जनसंख्याको २५.५६ प्रतिशत मानिसको बैंक खाता छ। जसमा महिलाको संख्या २४.७४ प्रतिशत मात्र छ। पुरुषको भने २६.४२ प्रतिशत बैंक खाता रहेको छ। प्रदेशगत रुपमा महिलाहरुको बैंक खाता संख्या हेर्ने हो भने कोशी प्रदेशमा २२.९१ प्रतिशत, मधेशमा १४.६० प्रतिशत, बागमती प्रदेशमा ३७.०५ प्रतिशत, गण्डकीमा ३५.३५ प्रतिशत, लुम्बिनीमा २३.१५ प्रतिशत, कर्णालीमा १८.०७ प्रतिशत र सुदरपश्चिम प्रदेशमा २०.७७ प्रतिशत रहेको छ।

जसबाट बागमती प्रदेशका महिलामा बैंकिङ्ग सचेतना बढी रहेको तथ्यांकले समेटेको छ। मधेश प्रदेशमा भने महिलाको वित्तीय पहुँच न्यून संख्यामा रहेको पाइएको छ। न्यून वित्तीय पहुँच न्यून बचतका कारक हो।

बैंकमा बचत गर्नाले व्यवसायिक क्रियाकलापलाई दिगो बनाउनुका साथसाथै आर्थिक स्थिति सबल बनाउँछ भन्ने कुराको ज्ञान नहुँदा महिलाहरुमा बैंकिङ्ग पहुँच नभएको हो। समाजमा महिलाले आफूलाई प्रतिस्पर्धीको रूपमा खडा गर्न नसक्नु आफूमाथिको विश्वास नहुनु जस्तै हो।

सीमित कमाइबाट नियमित बचत कसरी गर्न सकिन्छ भन्ने जानकारी नभएकै कारण पूजा जस्ता शिक्षित महिलाले बैंकिङ्ग सेवाको उचित सदुपयोग गर्न सकेका छैनन्। यसले वित्तको क्षेत्रलाई समेत संकुचित बनाएको छ। बैंकमा राखेको रकम सुरक्षित रहने कुरा, रकम अनुसारको ब्याज पाउने कुरा, ऋण लिन सकिने, रकम स्थानान्तरण, सामाजिक सुरक्षा भत्ता, पेन्सन, तलब प्राप्त गर्न सकिने जस्ता कुराबारे अधिकांश महिला जानकार नभएको देखिन्छ। समाजमा आफ्नो स्थायीत्व कायम गर्न, आर्थिक रुपमा बलियो बन्न वित्तिय पहुँचमा महिलाको संख्या बढ्न जरुरी छ।

About Us

About Us

प्रतिक्रिया