करिब ६ महिनाअघिसम्म पनि नेपाली बैंकिङ्ग प्रणालीमा तरलता (पैसा) को हाहाकार जस्तै थियो । बैंकहरूले साना साना कर्जा मागमा फाइलहरू पनि फिर्ता गर्ने गर्थे । सर्बसाधारणले बैंकमा राखेको निक्षेपको पनि सीमा तोकिएको थियो । अभावका हल्ला बढ्दै गएपछि सहकारीहरूबाट पनि अधिक रूपमा तरलता बाहिरियो । जसका कारण समग्र अर्थतन्त्र नै तरलता अभावको फसेको थियो ।

पाँच खर्ब बढी तरलता

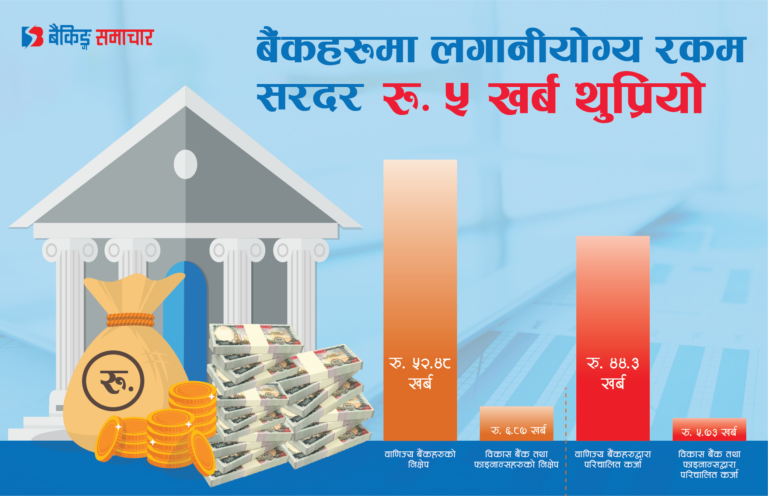

यतिबेला अवस्था उल्टिएको छ । बैंकहरूसँग ५ खर्बभन्दा बढी रकम लगानी गर्नका लागि तयार छ । तर, कर्जा लिनेहरू नै छैनन् । उद्योगी व्यवसायीहरूकर्जा लिने अवस्थामा नरहेको बताउँछन् । नेपाल राष्ट्र बैंकको तथ्यांकअनुसार गत साताको मंगलबारसम्ममा बैंकिङ्ग प्रणालीमा ५९ खर्ब ३७ अर्ब रुपैयाँँ निक्षेप संकलन भएको थियो । उक्त कूल निक्षेपमध्ये वाणिज्य बैंकहरूमा मात्र ५२ खर्ब ४८ अर्ब रुपैयाँँ छ भने विकास बैंक र फाइनान्स कम्पनीहरूमा ६ खर्ब ८७ अर्ब रूपैयाँँ छ । कूल कर्जा रकम भने प्रणालीमा ४९ खर्ब ७५ अर्ब रुपैयाँँ छ । यसमध्ये वाणिज्य बैंकले ४४ खर्ब ३ अर्ब र विकास बैंक तथा फाइनान्स कम्पनीले ५ खर्ब ७३ अर्ब रूपैयाँँ लगानी गरेका छन् ।

यो तथ्यांकले निक्षेप र कर्जाबीचको अन्तर ९ खर्ब ५९ अर्ब रूपैयाँ देखिन्छ । अहिले निक्षेप र कर्जाबीचको अनुपात (सीडी रेसियो) ८१ दशमलव ३५ प्रतिशत छ । यसको अर्थ अहिले बैंकहरूमा करिब ५ खर्ब रूपैयाँ लगानीयोग्य रकम थन्किएको छ ।

किन भयो अधिक तरलता ?

बैंकिङ्ग प्रणालीमा तरलता कहिले घट्नु वा कहिले बढ्नुलाई अस्वभाविक मानिदैन । तरलता घट्नु र बढ्नु प्रणालीमा चक्रिय रूपमा चलिनै रहन्छ । तर, त्यसले कति प्रभाव पारेको छ, भन्ने कुरा महत्वपूर्ण हो । अहिले बजारमा रहेको अधिक तरलताको जग पनि केहि समयअघिको तरलता अभाव नै हो । यद्यपि अघिल्ला २ वर्ष नेपाली अर्थजारमा तरलता संकटले गम्भीर असर देखा परे । बैंकहरूले लगानी गर्न नसकेकै कारण कयौं नयाँ उद्योगहरू सञ्चालन नै हुन सकेनन् । ठूलो लगानी भएको घरजग्गा तथा रियलस्टेट क्षेत्र निकै धरासायी बन्यो । छायाँ बैंकिङ्ग मानिने सहकारीमा पनि गम्भीर संकट देखियो ।

लगानी अभावको कारण बजारमा लगानी गर्ने वातावरण नै बिग्रदै गएपछि फेरि बैंकहरूमा रकम जम्मा भएर थुप्रिन थालेको हो । अधिक तरलता बढ्दे गएपछि समग्र अर्थतन्त्रमा जोखिम बढ्न थालेको विश्लेषण हुन थालेको छ ।

अनियन्त्रित हुने जोखिम !

अर्थतन्त्रमा बैंकिङ्ग तथा वित्तीय एक प्रमुख क्षेत्र हो । यस्तो क्षेत्र सन्तुलनमा रह्यो भने मात्रै अर्थतन्त्रमा सकारात्मक योगदान पु¥याउन सक्छ । बजारमा आवश्यकताभन्दा बढी तरलता अर्थात् बढी पैसा भयो भने बैंकहरूले ब्याज घटाएर कर्जा बढाउनुपर्छ । यो आधारभुत विषय हो । त्यसबाट अर्थतन्त्र चलायमान भइ आर्थिक वृद्धि दर र रोजगारीमा सकारात्मक प्रभाव पर्छ ।

नेपाली बैंकिङ्ग प्रणालीमा तरलता अधिक हुँदै गएपछि पछिल्ला केही महिना यता ब्याजदर घट्दै गइरहेको छ । अधिक तरलताको स्थिति कायम रहे ब्याजदर थप घट्ने छ । ब्याजदर अझैं घट्ने आशमा कति व्यक्ति वा संस्थाहरू बैंकिङ्ग ब्याज कुरिरहेका छन् । यसरी कुरिरहेका व्यक्ति वा संस्थामार्फत एकैसमय ह्वात्तै एकै पटक तरलता पर्वाह हुने अवस्था पनि रहन्छ । जसका कारण जथाभावी अनावश्यक लगानी हुने र अर्थतन्त्रले सन्तुलन गुमाउन सक्ने खतरा बढ्न जान्छ । त्यसैले राष्ट्र बैंकले बैंकिङ्ग प्रणालीमा तरलतालाई निश्चित सीमा नाघ्नु दिनु हुँदैन ।

अनुत्पादक क्षेत्रतिर पैसा जाने जोखिम उत्तिकै

बजारमा रकम चाहिनेभन्दा बढी हुँदा स्वभाविक रूपमा ब्याज पनि घट्न जान्छ । त्यस्तो अवस्थामा व्यक्ति वा संस्था हरु माझ बिद्यामान सस्तो ब्याजदर भन्दा उच्च प्रतिफल प्राप्तहुने जोखिमयुक्त लगानीका क्षेत्रतर्फ आकर्षण बढ्ने छ ।

नेपाली बैंकिङ्ग प्रणालीमा अधिक तरलताको समस्या उस्तै रहिरहे बिगतमाझै अनुत्पादक क्षेत्रमा फेरि लगानी बढ्सक्ने देखिएको छ । यस्तै अवस्था रहे खासगरी नेपालमा पछिल्लो दशकमा निकै फस्टाएको घरजग्गा तथा रियलस्टेट क्षेत्रमा फेरि लगानी वृद्धिहुने जोखिम बढ्ने पनि विश्लेषण हुन थालेको छ । यसबाहेक अन्य अनुत्पादक क्षेत्रमा पनि लगानी जानसक्ने तर्फ विज्ञहरूले सचेत गराउन थालेका छन् ।

निक्षेपकर्ता समस्यामा

बैंकिङ्ग प्रणालीमा अधिक तरलता हुँदा अर्थतन्त्रमा उस्तै नकारात्मक असर तरलता कम हुँदा पर्छ । बजारमा तरलता अभाव हुँदा लगानी गर्न नमिल्ने, उद्योगधन्दा कलकारखानाको उत्पादन र रोजगारी घट्ने हुन्छ ।

यसैगरी तरलता अधिक हुँदा बैंकहरूले ब्याज घटाउनुपर्ने बाध्यता हुन्छ । जसका कारण निक्षेपकर्ताहरूको रकमको ब्याज घट्न जान्छ । योसँगै कर्जाको ब्याज पनि घट्ने हुँदा बैंकहरूको मुनाफामा पनि असर देखा पर्छ । अर्को भाषामा अधिक तलता चाहिँ बजारमा लगानीयोग्य वातावरण नबनेर हुन्छ । अर्थात् लगानी गर्ने वातावरण नहुँदा बैंकहरूले लगानी गर्न सक्दैनन् र रकम थुप्रिएर बस्छ ।

यसले समग्र अर्थतन्त्र ठूलो भूमिका राख्ने बैंकहरूको मुनाफा घट्न जान्छ भने निक्षेपकर्ताले अपेक्षाअनुसार ब्याज पाउन सक्दैनन् ।

के हो तरलता समस्या ?

नेपालको सन्दर्भमा राष्ट्र बैंकले सिडि रेसियो ९० प्रतिशत तोकिएको छ । अर्थात् बैंकहरू आफूले संकलन गरेको कूल निक्षेप रकमको १० प्रतिशत सुरक्षाका लागि राखेर बाँकी लगानी गर्नुपर्नेहुन्छ ।

तर, बैंकहरूले विविध कारण लगानी गर्नुपर्ने ९० प्रतिशत रकम लगानी गर्न सकेनन् भने त्यस्तो अवस्थामा अधिक तरलता हुन्छ । तरलताको अर्को समस्या भनेको लगानीयोग्य कोष अधिक अर्थात् बढी हुनु हो । यो भनेको नेपाल राष्ट्र बैंकले बैंक तथा वित्तीय संस्थाहरूलाई लगानी निक्षेप अनुपात ९० सीमा दिएकोमा यो अनुपात ८० प्रतिशत कायम ररह्यो भने बैंक तथा वित्तीय संस्थाहरूले थप १० प्रतिशत निक्षेपमा भएको रकम कर्जा दिने क्षमता राख्छन् । यस्तो अवस्थामा अधिक तरलता भनिन्छ । तर, अर्थतन्त्रमा कर्जा माग नहुँदा बैंकहरूले ब्याज तिरेको निक्षेप थन्क्याएर राख्दा कोष लागत बढेर बैंक तथा वित्तीय संस्थाहरू घाटामा जाने तथा नाफा घट्ने हुन्छ ।

बैंकिङ प्रणालीमा ९० प्रतिशतभन्दा बढी लगानी भइसकेको अवस्थामा बाँकी कर्जा लगानी गर्न सक्ने क्षमता छैन भने त्यस्तो अवस्थामा तरलता अभाव हुन्छ ।

About Us

About Us

प्रतिक्रिया